任意売却とは

不動産(戸建、マンション)住宅ローン等の借入金が返済できなくなった場合に

売却後も住宅ローンが残ってしまう不動産(戸建、マンション)を

金融機関の合意を得て売却する方法です。

不動産(戸建、マンション)を購入された時、住宅ローンを〇〇年間の月々〇万円の返済と金融会社と住宅ローンを契約されたここと思います。

皆さま購入時は、無理のないお支払方法を選ばれたことでしょう。

しかし、家族環境の変化、収入面の変化、体の不調等、様々な理由で

「住宅ローンが払えない!」となってしまった場合、

「競売」になってしまいます。

「競売」になった場合(落札者によりますが)、

強制退去、残債務が多く残ってしまった等、

多くのデメリットがあるといわれます。

その多くのデメリットを、解消、または軽減するのが

「任意売却」という売却方法です。

引越し先もなく今後の見通しも立たなくなる前に、

是非、「任意売却」という手法を知ってください。

執筆者:北村聡孝

株式会社テスコーポレーション 営業部部長

宅地建物取引士・任意売却取扱主任者・競売不動産取引主任者・賃貸不動産経営管理士・マンション管理業務主任者

任意売却とは 一覧

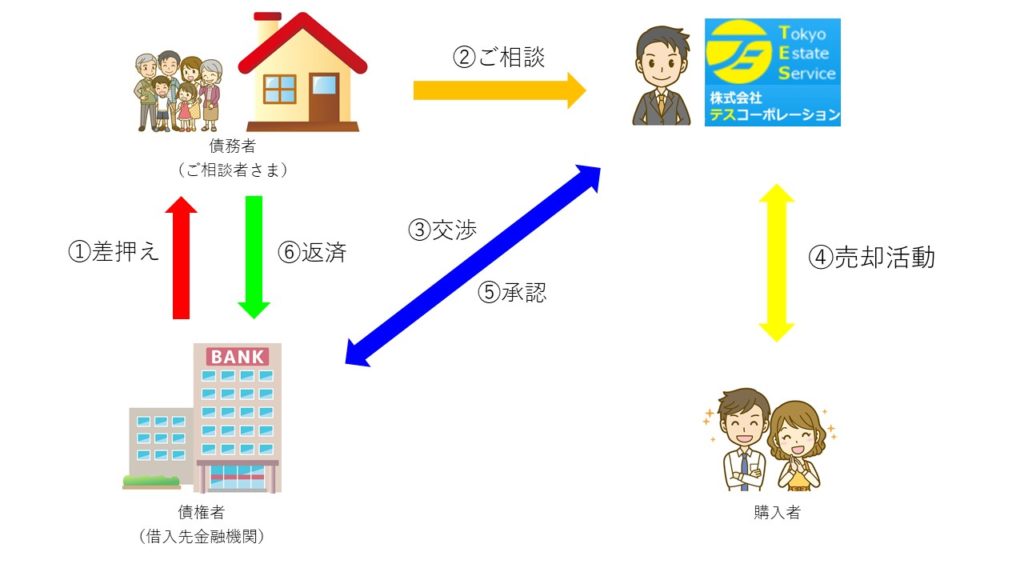

任意売却って何?

「任意売却」とは、不動産(戸建、マンション)住宅ローン等の借入金が返済できなくなった場合、売却後も住宅ローンが残ってしまう不動産を金融機関の合意を得て売却する方法です。

※任意売却図解説明

不動産を購入され、金融機関(銀行)と住宅ローンを契約される際、無理のない返済計画を立てられたかと思います。

しかし、様々なご事情により住宅ローンを払うのが難しいと思われるときが訪れてしまうかもしれません。

| 「リストラで転職して、次の職が見つからず…」 「教育資金に使ってしまって…」 「病気になってしまって…」 「リストラで転職して、次の職が見つからず…」 「親の介護で仕事ができなくなってしまって…」 「会社の業績が悪化し…」 「定年までに完済予定だったが…」 「離婚するのに、住宅ローンが残ってしまって…」 「夫(妻)が散財して借金苦で…」 「退職金が出なくて…」 「年金だけでは生活できなくなり…」 「子供にローンを引継げないだろうか…」 「ローンは払えないがこのまま住み続けたい…」 |

「任意売却」は通常の不動産売却とは異なり、

債権者との交渉や細かい知識と多くの経験が必要です。

「任意売却」は

任意売却専門の業者に任せなければなりません。

任意売却において、フラット35、ゆとりローンなどの住宅金融支援機構(旧住宅金融公庫)の場合と、

住宅金融支援機構以外の場合は、債権債務の状況と任意売却の流れが若干変わってまいります。

住宅金融支援機構の場合の任意売却はこちらをご参照ください。

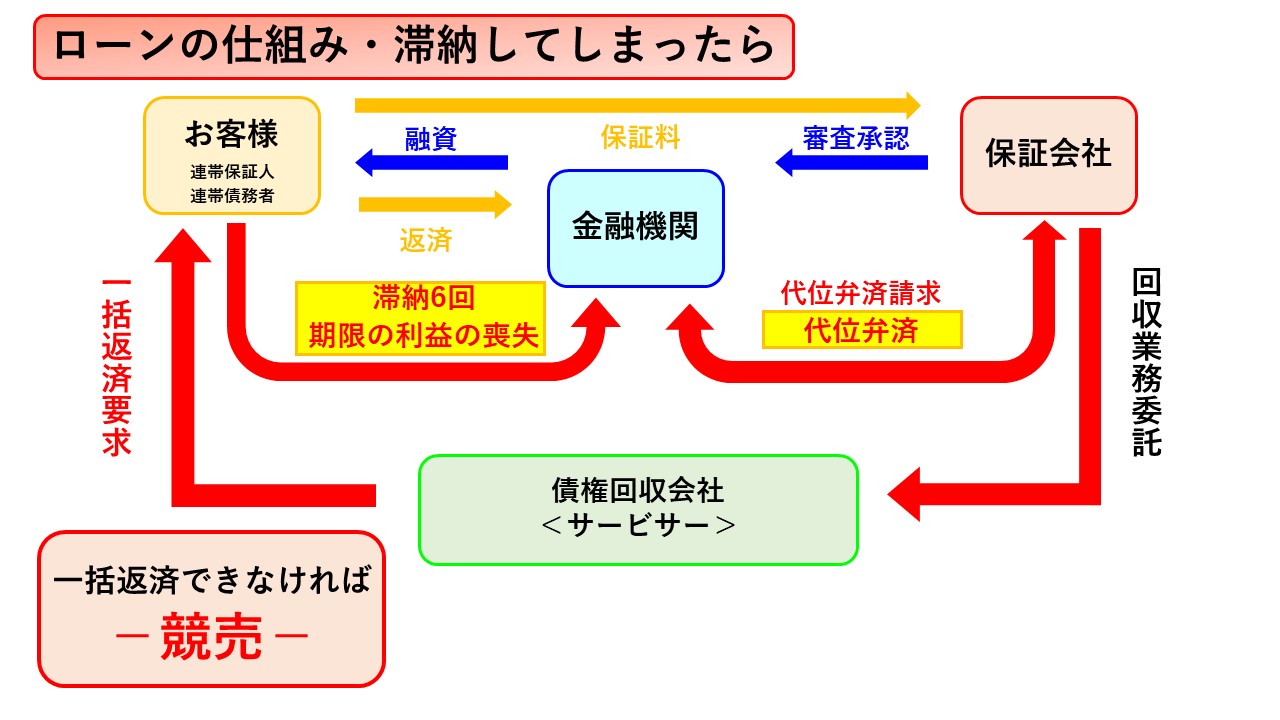

任意売却の仕組み 住宅ローンを滞納してしまったら

住宅ローンを契約された際、保証会社に保証料をお支払されている方がほとんどだと思います。

保証会社はその保証金でローンの契約者(債務者)を保証しておりますので、債務者が住宅ローンを払えなくなって、期限の利益を喪失した場合、残債務を金融機関に代位弁済します。

期限の利益の喪失は、

金融機関によって違います。通常は3ヶ月~6ヶ月です。

代位弁済とは、

保証会社が金融機関に対して債務者の代位で残債務を弁済することで、保証会社が代位して弁済すると、債権者が債務者に対する債権そのものを保証会社が行使することができるようになります。

※ローンの仕組み 図解

保証会社は、払った残債務において債権を保持します。

(お借入れされた金融機関と借り入れの状況によって多少変わってまいります)

保証会社が債権保持し、そのまま回収にあたるか、サービサーと呼ばれる債権回収会社(保証会社や金融会社の子会社が多い)が委託され回収にあたります。

「任意売却」の依頼をお受けしましたら、

債権回収会社との交渉に入ります。

販売価格や、契約における配分案など密に連絡を取り、交渉等を経て、

「任意売却」の「承諾」「応諾」を受けます。

↓お急ぎの方はまず電話で無料相談↓

任意売却のメリット(競売との比較)

任意売却は競売より有利?

多くのデメリットがある「競売」に比べ

「任意売却」は「競売」よりも有利な条件の販売方法と言われています。

「任意売却」は「競売」よりも

残債務の圧縮になり、自己費用も必要ありません。

お引越しの費用を出していただけるケースもあります。

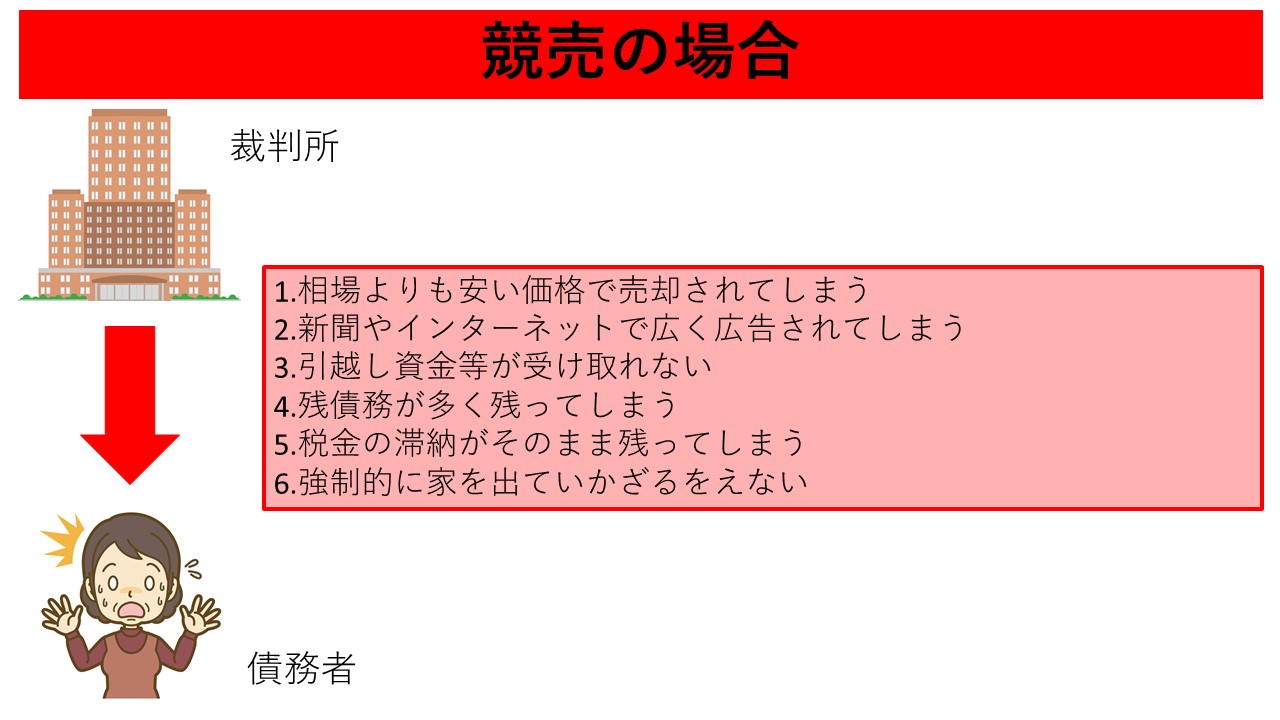

競売のデメリット

| ①相場よりも安い価格で売却されてしまう ②新聞やインターネットで広く広告されてしまう ③引越し資金等が受け取れない ④残債務が多く残ってしまう ⑤税金の滞納がそのまま残ってしまう ⑥強制的に家を出ていかざるをえない |

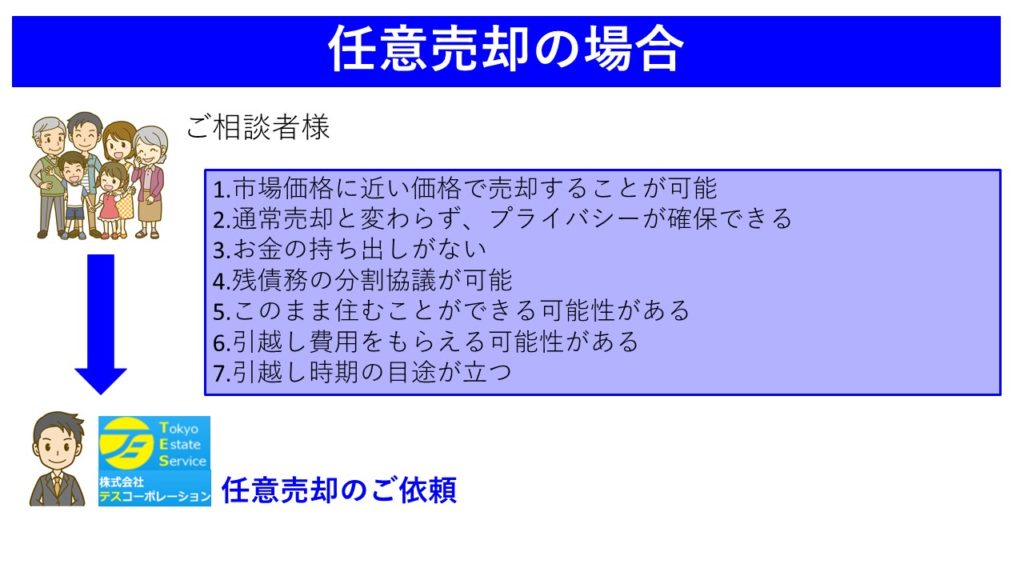

任意売却のメリット

| ①市場価格に近い金額で売却することが可能 ②通常売却と変わらず、プライバシーは確保できる ③お金の持ち出しがない ④残債務の分割協議が可能 ⑤このまま住むことができる可能性がある ⑥引越し費用をもらえる可能性がある ⑦引越し時期の目途が立つ |

任意売却と競売の比較

1.通常の不動産取引と同様の方法で売却

市場価格に近い価格で売却することが可能です。高い価格で売却することで、任意売却後に返済しなければいけない残債を少なくすることができます。

「競売」の場合

競売は一般的に市場価格の7割程度の価格で売却されます。落札(購入)しているのは不動産会社がほとんどです。

競売は十分な情報収集ができず、購入時のリスクが高くなるため、入札金額は相場より低くならざるを得ません。

2.任意売却は競売と比較して一般の不動産取引に近い形

プライバシーの確保など、ご相談者様のご希望に沿った販売活動が行えます。

「競売」の場合

競売されている物件の情報は新聞やインターネットで広く広告されています。

そのため、ご近所や職場の方、お友達に住宅ローン滞納で競売に出されていることが知られてしまう可能性があります。

3.ご相談者様は、お金の持ち出しが必要ありません。

通常、不動産売却には登記料や測量費用、仲介手数料など、売買価格の3~5%程度の諸経費がかかりますが、「任意売却」の場合、ご相談者様は諸費用の持ち出しは必要ありません。

任意売却の場合は自宅を売却したお金から、諸経費を支払うことが認められています。

| ◎控除費用 ・滞納分の管理費・修繕積立金 ・滞納分の固定資産税、住民税 ・抵当権抹消費用 ・抵当権解除の書類作成費用(司法書士費用) ・不動産会社への仲介手数料 ・引越し費用(債権者によっては控除されない場合があります) |

「競売」の場合

競売は、裁判所の職権で所有権が変更されますので、それに伴う抵当権の抹消も職権で行われます。但し、競売申立費用は、競売申立者の立替の為、競売を申立てられた側の負担になります。

4.残債務の分割協議が可能です。

任意売却では、残ってしまった債務(残債)をご相談者様と債権者と協議して、ご相談者さまに無理のない範囲内で分割返済ができます。

一般的には、月額5,000円~30,000円程度の返済が多くなっています。

「競売」の場合

競売後も残債がある場合、債権者からは一括での返済を迫られます。連帯保証人がいる場合、連帯保証人へ残債返済の責任がございます。

5.このまま住むことができる可能性がございます。

身内の方や投資家に自宅を買い取ってもらい、家賃を支払うことでそのまま自宅に賃貸住宅として住み続けるという方法があります。

(リースバック、家族間売買、親族間売買)

引越しをしなければいけないという場合でも、引越し時期が購入者と交渉できるため、1ヶ月程度かけて引越し先を見つけることも可能です。

「競売」の場合

競売で落札された場合、所有権移転後も住み続けると不法占拠になり、裁判所から強制執行の命令により引渡さなければなりません。

引越し先の確保等、ご相談者様の意向は関係ありません。

6.引越し費用

任意売却の大きなメリットの一つとして、最高30万円の引越し費用を、債権者との交渉により、売却代金から融通してもらえる可能性があります。

引越し費用として認められる金額は、金融機関や各ケースによって違いがありますが、引越し費用をなるべく多く融通してもらえるよう債権者との交渉にあたります。

「競売」の場合

競売の場合、売却代金から引越し費用が融通されるという制度はありません。そのため、立退き料がもらえるといったケースはほとんどありません。

7.引越し時期の目途

任意売却の場合、買主様と協議の話し合いの上、引き渡し時期を決められますので、計画が立てやすくなります。

通常は、契約から引き渡しまでは、1ヶ月~2ヵ月です。買主様と合致すれば、契約から4か月後の引渡しも可能です。(債権者の同意が必要です)

「競売」の場合

落札者によりますが、早急な明渡を要求してきます。

拒んでも、法的な手段で強制執行になり、引き渡さざるをえません。

任意売却のデメリット

任意売却に伴うデメリット

1.信用情報機関に登録される可能性があります。

住宅ローンを3か月以上滞納した場合はこの信用情報機関に登録されてしまうと、8年間程度は金融機関からの借入等が出来なくなる等の影響があります。

「競売」の場合

競売も任意売却と同様、住宅ローンを3ヶ月以上滞納すれば信用情報機関に掲載され、8年間程度は金融機関からの借入れ等が出来なくなります。

2.連帯保証人から任意売却に対する同意が必要となります。

連帯保証人の同意が得られない場合は任意売却はすることができません。

ご相談者さまのご希望がある場合は、連帯保証人に任意売却に同意いただけるよう説得を行います。

「競売」の場合

裁判所が強制的に不動産売却を行うため、任意売却のように連帯保証人などからの同意は必要ありません。

しかし、競売で連帯保証人の義務が免除されるわけではありません。競売後に連帯保証人の給料が差押えられる場合もあります。

3.債権者全員の同意を取り付けなければなりません。

売却の配分案を作成し、債権者全員の同意が必要になります。債権者が競売のほうが回収額が多いと判断した場合等、債権者から任意売却への同意が得られないこともあります。

「競売」の場合

競売は裁判所が決定した不動産鑑定や執行官による現地調査を参考にした基準価格(およそ市場の60%~70%程度)の80%以上の入札があれば成立し売却されます。

↓お急ぎの方はまず電話で無料相談↓

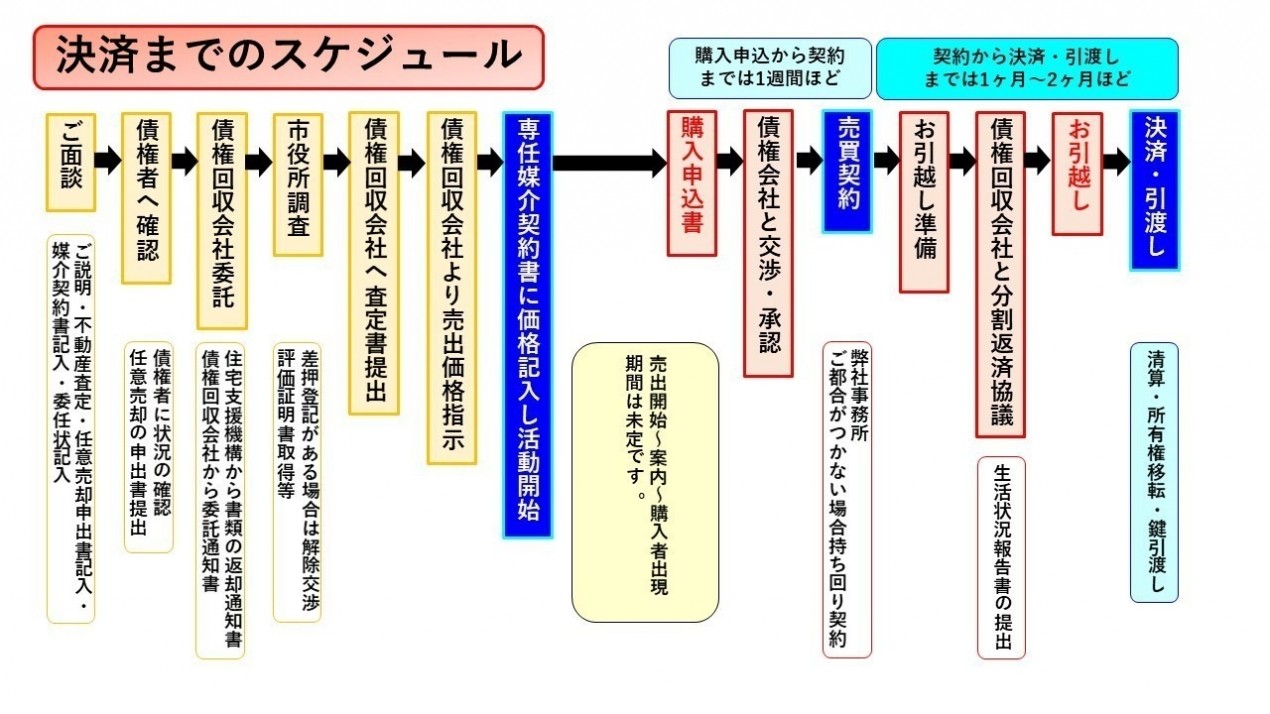

任意売却の流れ

任意売却の期間と競売の流れ

債権者によって、任意売却の販売期間は債務者の状況、延滞の状況、物件の状況等により変わってきます。

「任意売却」の期間は、1ヶ月~6ヶ月です。

「競売」を申立てられても、競売期間(5ヶ月~6ヶ月)と並行して、販売活動は継続できます.

最低でも競売の申立て前であれば、

期間は6ヶ月~11か月の販売期間があります。

状況によっては、債権者に任意売却を受け付けられない場合がございます。

※決済までのスケジュール 図解

任意売却の流れ

| ①借入金融機関からの督促 ②電話・メールでのお問い合わせ ③専門相談員とのご面談 ④媒介契約締結と不動産の調査・査定 ⑤債権者・金融機関との交渉 ⑥販売活動 ⑦販売報告・販売価格の見直し ⑧買付申込書の取得 ⑨配分案作成と債権者交渉 ⑩売買契約締結 ⑪引越しの準備 ⑫最終配分案確定と債権者最終調整 ⑬決済(引渡し) |

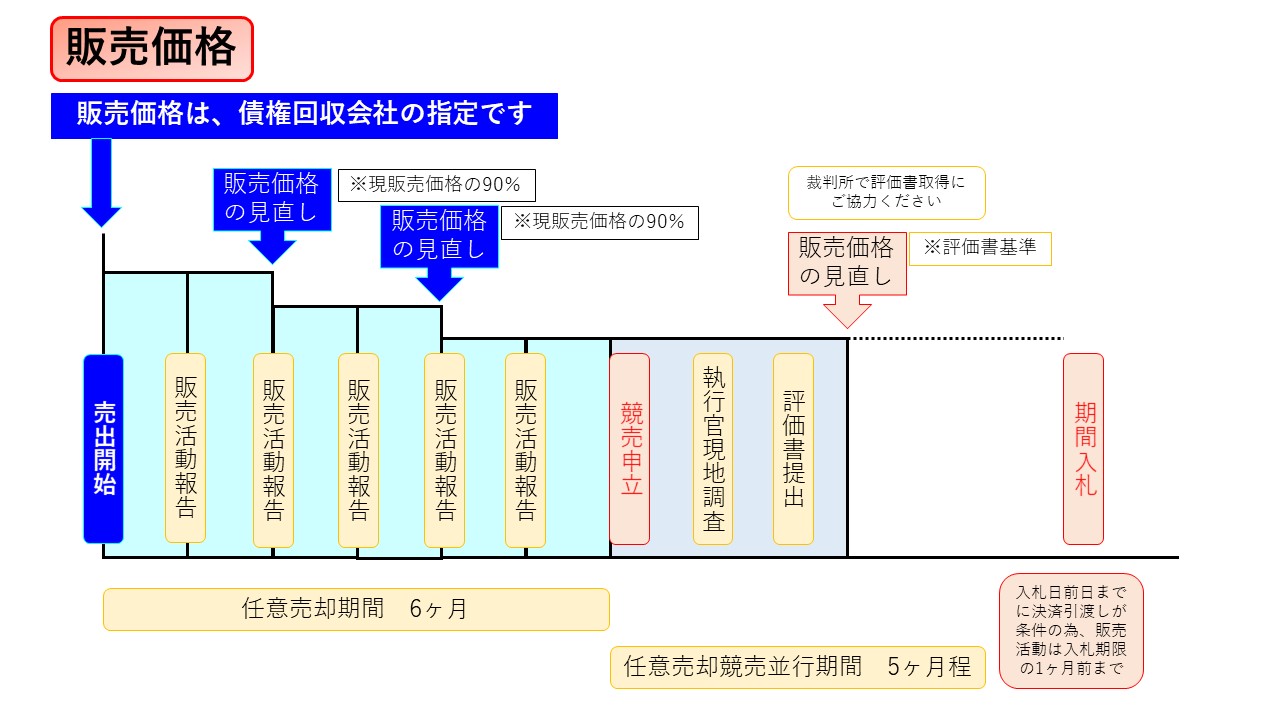

任意売却の販売価格

「任意売却」における販売活動は、債権者の同意を得て開始します。

販売価格は、

査定書を作成提出し、

販売価格の交渉のうえ、

販売開始価格の指定を受け

決定します。

住宅金融支援機構の場合、

住宅金融支援機構以外の場合、

競売申立の前か後(現在の債権の状況)等、

債権者(保証会社、回収委託会社)

によって違ってまいります。

販売価格は債権者(保証会社、回収委託会社)によって違いますが、

以下は基本的な販売価格の推移表です。

※販売価格 図解

定期的に販売活動状況報告書を提出して販売価格の交渉をしていきます。

販売期間(1ヶ月~6ヶ月)が経過し、「競売」の申立てを着手されても「競売」の入札開始の前まで「任意売却」は可能です。

注:入札日前日までに決済引渡しが条件の為、販売活動は入札期限の1ヶ月前まで(債権者によって多少違います)

債権者によって、売出開始額を指定しない場合がございます。

指定されない場合は、市場相場で販売し、

購入者があらわれてから、控除費用の交渉を進めます。

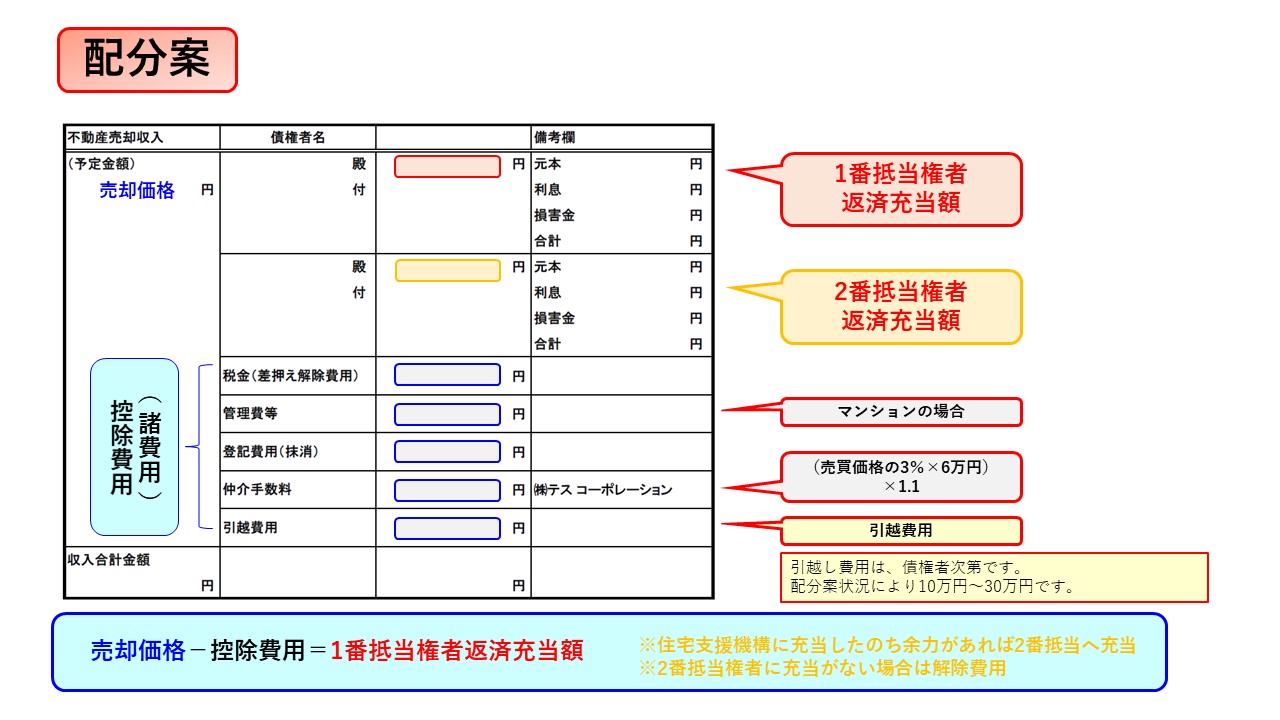

任意売却の価格配分

購入者が決まりましたら、売却価格をふまえ、

控除費用の交渉を配分案を基に行い

全ての債権者の同意を得て、

契約、決済、引渡しの流れになります。

※配分案 図解

「任意売却」では

手持ちの現金を出す負担費用はありません!

「任意売却」にかかる諸経費は

すべて売却代金の中から控除されます。

「任意売却」の

着手金や相談料などは一切かかりません。

| 任意売却の諸費用 ・不動産仲介手数料 ・抵当権抹消登記費用 ・引越し費用 ・滞納した管理費や修繕積立金 ・税金の差押え解除料 |

任意売却後の残債務

「任意売却」をしても残債がゼロとなるわけではありません。

この残債は「任意売却」を行ったその後も、

返済していかなければいけません。

任意売却後の残債は、

一般的に月額5,000円~30,000円程度の返済となっています。

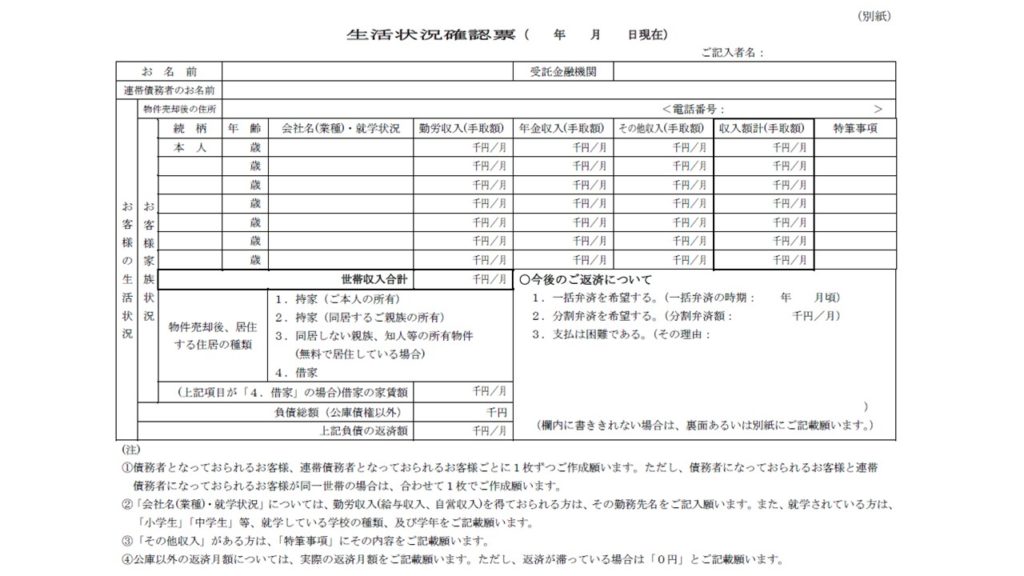

残債務の支払いは、債権者と話し合って返済額を取り決めしますが、比較的債務者の希望額が了承されるケースが多く、任意売却の処理過程で提出する、月々の収支を記載する「生活状況表」をもとに、毎月の残債返済額を決定します。

| 住宅金融支援機構の場合は、 決済(引渡し)前に生活状況確認票が郵送されてきます。 その生活状況確認票を記入し事前郵送して、残債務の分割支払いの取決めを決済日に行います。 生活状況確認票は、勤務先、家族状況、世帯収入、今後の返済方法等の記入欄があります。 通常は、月々30,000円前後の支払いを求めてきますが、あくまでもお支払できる範囲ですので、月々5,000円、月々10,000円の支払い約定で決まることもございます。 |

※生活状況確認票

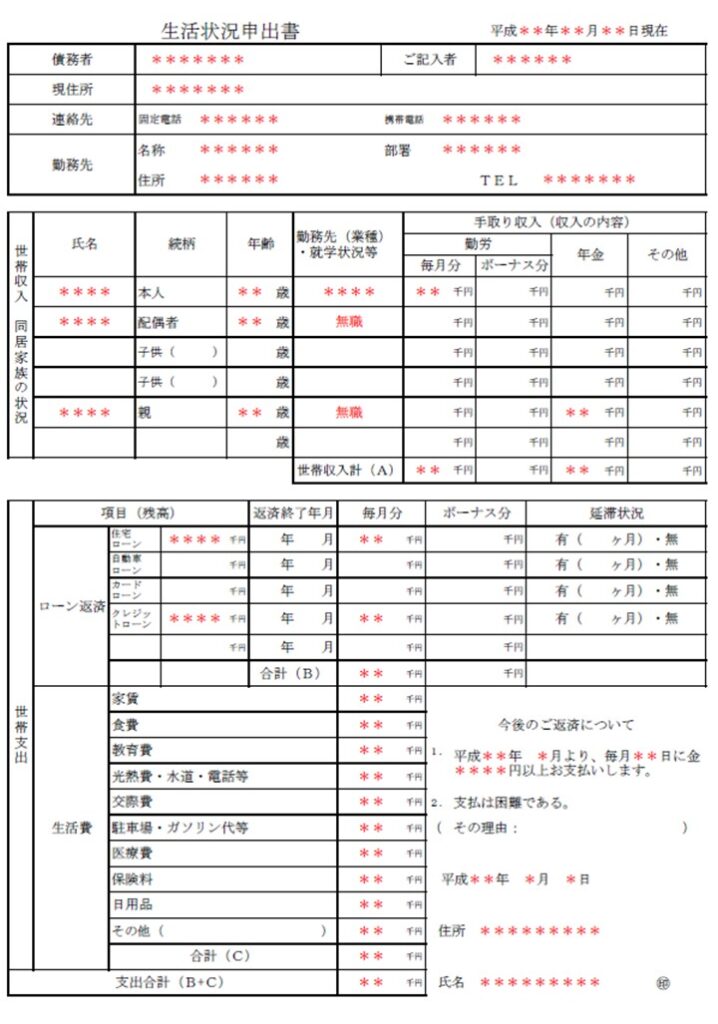

| 住宅金融支援機構等公的金融機関以外の債権者は、 生活状況確認票の提出がある債権者と提出が必要ない債権者に分かれます。 基本は、勤務先、連絡先、家族状況、世帯収入、支出の状況を申し出をし、月々の返済を決定します。 また、残債務を請求する権利を債権回収会社へ転売し債権譲渡する場合があります。 債権譲渡された債権回収会社と話し合えば少ない金額で返済が完了する場合があります。 |

※生活状況申出書(参考)

任意売却前と任意売却後の収支変化

任意売却前の収支

| 残債 | 収支 | ||

|---|---|---|---|

| 収入 | 350,000円 | ||

| 住宅金融支援機構 | 18,000,000円 | 返済 | 120,000円 |

| 地方銀行 | 3,000,000円 | 返済 | 20,000円 |

| 合計 | 21,000,000円 | 返済合計 | 140,000円 |

任意売却後の収支

| 返済額 | 収支 | ||

|---|---|---|---|

| 売却価格 | 17,000,000円 | 収入 | 350,000円 |

| 住宅金融支援機構 | 16,700,000円 | 返済 | 10,000円 |

| 地方銀行 | 300,000円 | 返済 | 10,000円 |

| 残債 | 4,000,000円 | 返済合計 | 20,000円 |

残債務の利息・損害金

残債務に対して、損害金は約定の利率が付加されていきますが、月々の返済は元金に充当されます。

額面上は損害金は付加されていきますが、元金が返済された時点で損害金は免除されます。

早い話が、元金だけ払えば損害金は払わなくてよいことになります。

住宅金融支援機構の場合は、任意売却に関する申出書を提出し、任意売却を開始するわけですが、その任意売却に関する申出書において、あらかじめ損害金免除のお願いしておくことになっています。

私(債務者又は連帯保証人)は、独立行政法人住宅金融支援機構※(以下「機構」といいます。)に対する残債務の支払いが困難になったので、当該債務に関わる担保不動産を売却することとし、売却代金を機構への支払いに充てることを申し出ます。

したがって、全額繰り上げ返済償還請求をまだ機構が行っていない場合には、期限の利益を放棄※します。

売却代金によって残債務を完済できないことも考えられますが、破産申立てを行わない場合には、残債務について可能な範囲で弁済することを機構と協議させていただきます。

なお、任意売却に当たっては、機構の任意売却パンフレットに定められた内容を理解し、住宅を出来るだけよい状態にして広く買い手を探すよう心掛け、少しでも高値で売却するよう努力いたしますので、残債務を完済できない場合には、延滞損害金を減額又は免除していただくようあらかじめお願いします。

私(担保提供者)も、担保提供した売却に同意します。

併せて、私達は下記事項についても同意します。

住宅金融支援機構以外の債権者の場合は、住宅金融支援機構のような生活状況確認票の提出がある場合とない場合、債権者によってそれぞれになります。

債権譲渡

住宅金融支援機構以外の債権者の場合、債権が譲渡されることが多々あります。

法務省が、債権回収会社(サービサー)制度-債権管理回収業に関する特別措置法-に基づき認可した債権回収会社が、任意売却後の無担保債権を購入し新たな債権者になります。

| 住宅ローンの債権は、法務省が認可したサービサーしか購入できませんので、街中の金融会社が購入に債権者になることはございません。 その際、サービサーは、金融機関からまとめて債権を購入します。これを「バルク買い」と言います。 金額にして数百億円になることもありますが、無担保債権で債権額面通りに完済する保証はないので、「バルク買い」の相場は債権額の5%~10%と言われています。 サービサー等の債権回収会社の業界用語で「ポンカス債権」とも呼ばれています。 債権が新たにサービサーに譲渡されたとき、そのサービサーと債務支払いで割安の和解案がまとまれば、残債務が想像を超える低い金額で、完済することになります。 サービサーにしても、例えば、500万円の債権を25万円で買った後、50万円で一括返済してもらえればサービサーにとっても何も問題はないわけです |

任意売却の残債務 まとめ

支払い義務は残りますが、

分割払いも可能ですし、

損害金は免除されます。

住宅金融支援機構以外の場合は債権譲渡の上、

割安に完済できる可能性もございます。

「競売」になった後の残債務は、

分割返済もございませんし、

損害金も免除されません。

その点でも、「任意売却」をお勧めします。

任意売却後の残債務、

生活状況確認票の書き方等、

ご質問がございましたら何なりとお問い合わせください。

↓お急ぎの方はまず電話で無料相談↓

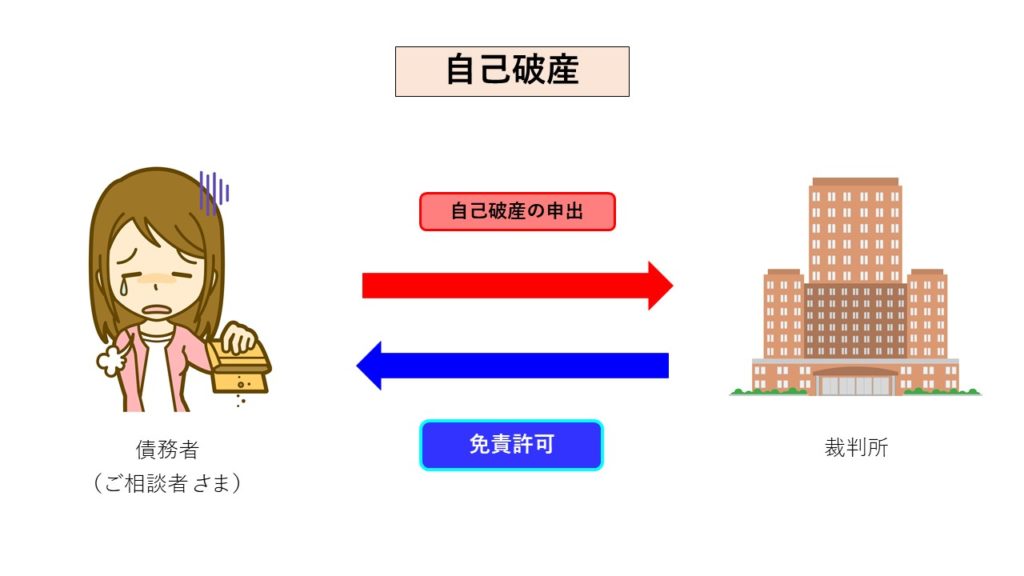

住宅ローンと自己破産について

任意売却後の自己破産についてご説明しております。

任意売却後もこの「残債務」のお支払いが厳しいと判断された場合、債務整理の一環として「自己破産」のご決断をされるご相談者さまも少なくありません。

提携の弁護士のご紹介も致しております。

※自己破産 図解

自己破産とは

債務者が多額の借金などにより経済的に破綻してしまい、

努力しても支払不能と裁判所が認め、免責不許可事由がない場合に

必要最低限の生活費、財産以外は全て換価し、各債権者(銀行やクレジット会社)に、その債権額に応じて配分返済する変わりに、残りの借金の支払義務を免除するという国が設けた救済制度で裁判上の手続きです。

自己破産をした人の経済的更生を支援し、人生の再スタートを切るための国の法律です。

債務者自らが裁判所に申立てる破産ですので「自己破産」と呼んでいます。

「自己破産」の定義や、申立ての流れをご紹介しています。

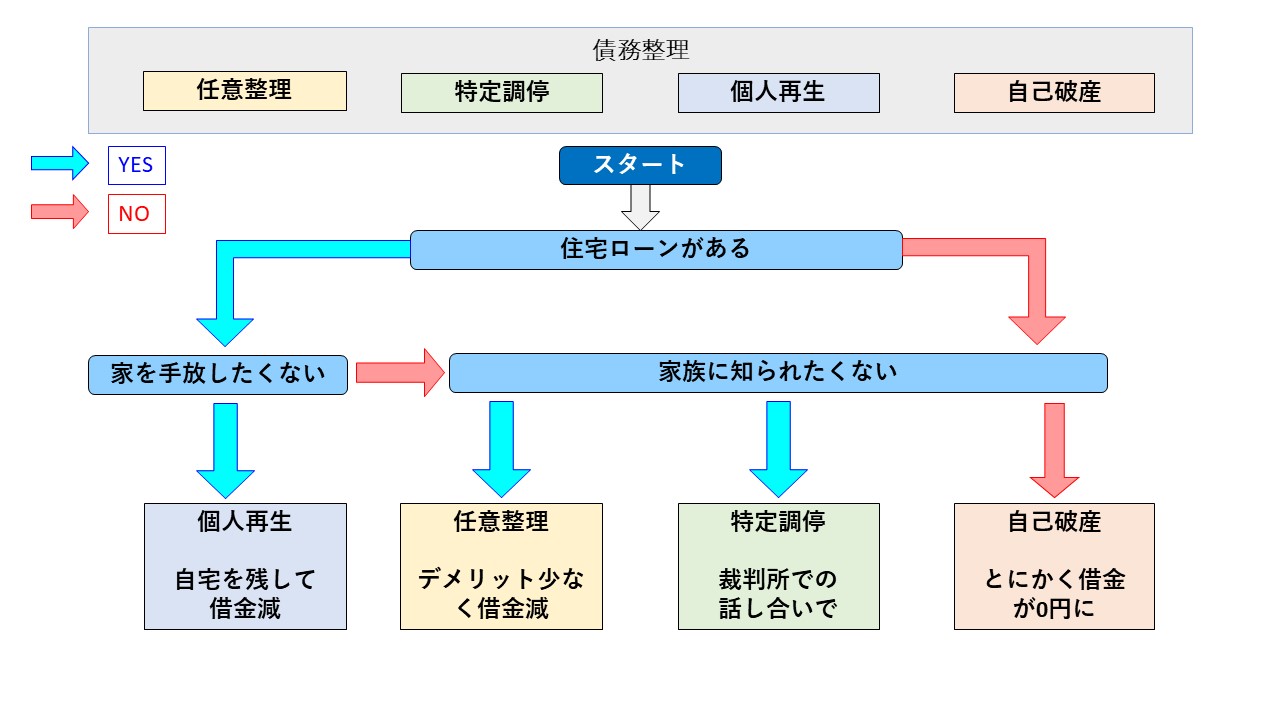

自己破産以外の債務整理

「債務整理」は、「自己破産」を入れて4種類あります。

自己破産以外の債務整理をご紹介しています。

※債務整理の種類 図解

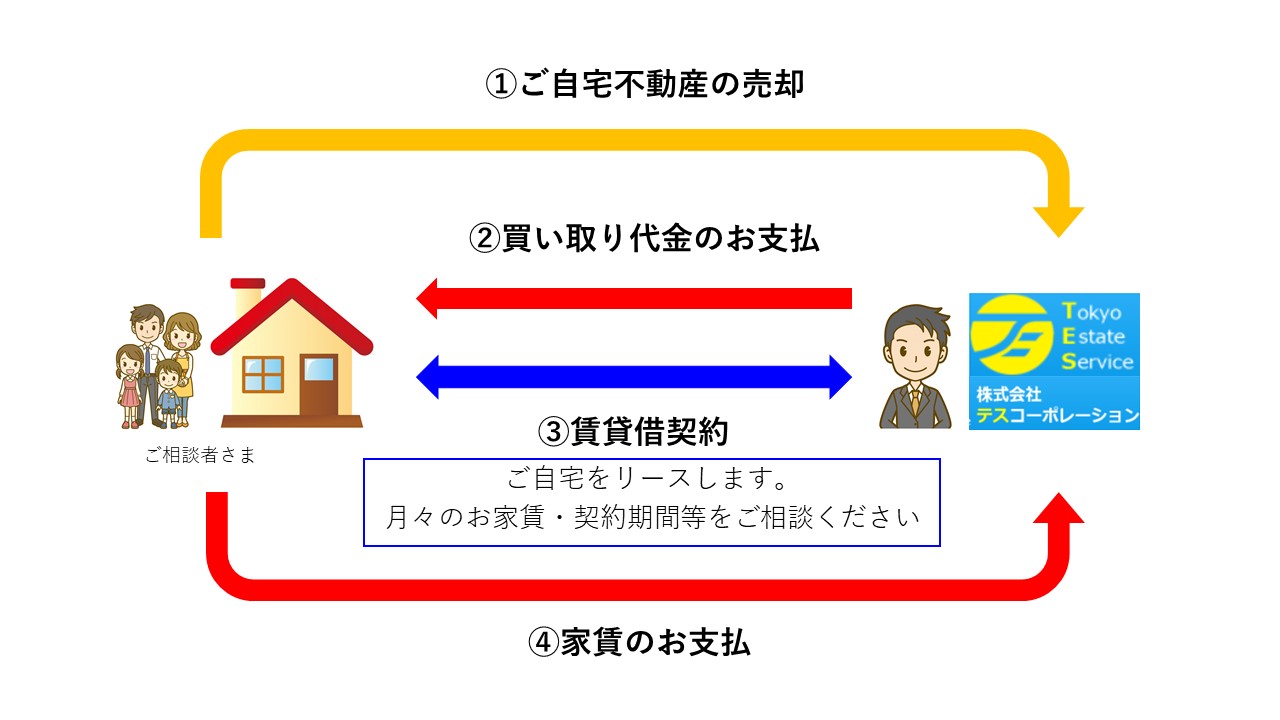

不動産リースバック

「リースバック」とは不動産(戸建、マンション)を売却した相手と賃貸借契約を結び、任意売却後も家に住み続けることができる契約です。

「リースバック」の手順、メリット、デメリットをご紹介しております。

※リースバック 図解

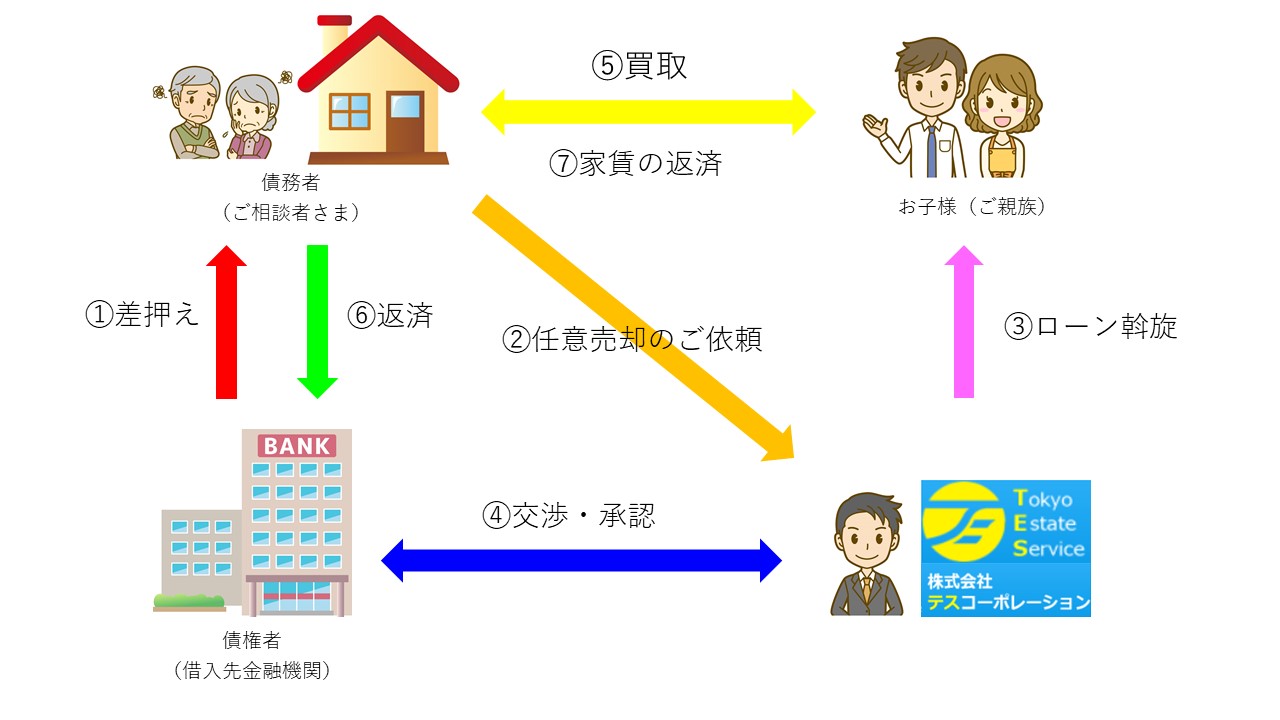

任意売却で行う親子間売買

「親子間売買」とは、その名の通り、親子間で不動産(戸建、マンション)を売買することです。

ご自宅を子供に売却する「親子間売買」という形で「任意売却」をすれば、ご自宅を売却した後もご自宅に住み続けることができます。

「親子間売買」の手順、メリット、デメリットをご紹介しております。

※親子間売買 図解

離婚と住宅ローン

住宅ローンは、金融機関とローン名義人との間の契約ですので、離婚が決まったからといって、夫婦間でその名義を変更することはできません。

連帯保証人も簡単に外れることはできません。

解決方法をご紹介

①不動産(戸建、マンション)を売却、住宅ローンを返済し、残りを財産分与する方法

②不動産名義も住宅ローン名義もご主人のままで、奥様が家をでる方法

③不動産名義と住宅ローン名義を奥様名義にして、奥様が住み続ける方法

④不動産名義と住宅ローン名義もご主人のままで奥様が住み続ける方法

↓お急ぎの方はまず電話で無料相談↓

任意売却の費用

「任意売却」では

手持ちの現金を出す負担費用はありません!

「任意売却」にかかる諸経費は

すべて売却代金の中から控除されます。

売却時に、債権者に配分表を提出しご相談者様に費用が掛からないよう交渉します。

諸経費の詳細

着手金や相談料

「任意売却」の

着手金や相談料などは一切かかりません。

しかもご相談は何度いただいても費用は無料です。

また、ご自宅などへのご訪問でかかった交通費などを請求することもございませんのでご安心ください。

お電話でのご相談ももちろん何度でも無料です。

不動産仲介手数料

売買代金の中から控除されますので相談者様に費用を別途ご負担頂くことはありませんのでご安心ください。

引越し費用

引越しの運搬費(引越し業者に払う金額)を売買代金の中から控除してもらえることがありますが、債権者(金融機関)次第です。

新しい自宅を借りるための費用などについては、ある程度ご準備頂く必要がありますので、ご注意ください。

司法書士に払う登記費用

抵当権抹消にかかる司法書士費用についても売買代金の中から控除されますので、ご相談者様にご負担頂くことはありません。

ただし、権利証を紛失している場合などの手続き費用は、売買代金の中から控除してもらうことは出来ませんのでご注意ください。

滞納した管理費や修繕積立金

マンションの管理費や修繕積立金の滞納分に関しても売買代金の中からほとんどが控除されます。

ただし延滞損害金や駐車場代、水道代等は控除されない場合があります。

その他

残置物撤去費は原則として対象外ですが、費用として認めてもらえる事例もあります。

任意売却Q&A

Q:任意売却をするにあたり、費用はいくら位かかるのでしょうか?

A:任意売却をするうえでご相談者様に費用を負担して頂くことは一切ございませんのでご安心ください。

相談料、着手金なども一切頂きません。また、ご自宅などへのご訪問でかかった交通費などを請求することもございません。

任意売却にかかる諸経費は全て売却代金の中から控除されますので、ご相談者様に費用を持ち出して頂くことはございません。

お電話でのご相談はもちろん何度でも無料です。

Q:任意売却をした後も今の家に住み続けることは可能ですか?

A:親子間売買や親族間売買、リースバックなどの方法を取ることが可能であれば、家に住み続けることも可能になるケースがございます。

しかし、払えなくなったローンの月額返済額よりも賃料が高くなってしまっては、何のために任意売却をしたのか分からなくなってしまいます。

任意売却をして住宅ローンの返済を整理したのに、さらに高額の賃料を同じ家に住みながら払い続けていくことはかなり厳しいと思います。

また、親子間売買や親族間売買はローンが付きにくいなど、諸問題が発生し、任意売却のできる期間を無駄に浪費してしまう可能性もございます。

リースバックが適しているのは、あくまで現在のローンの支払い額よりも低い家賃設定で住み続けられることが必要ですが、なかなかその条件が整うことはありません。

そういった条件が揃えば引越しせずに住み続ける事が可能な場合もあるのでリースバックも有効な選択肢になります。

Q:任意売却後の生活はどうなりますか?残債の支払いはどうなりますか?

A:任意売却における残債とは、任意売却をして債権者に売却代金を支払っても借入金全額が返済しきれず、残った借入金のことを指します。

そのため、任意売却をすれば残債から免れるわけではなく、任意売却後に残債を債権者へ少しずつ返済することになります。

月額返済額はご相談者様の生活状況を踏まえて債権者との話し合いで取り決めをする流れですが、5千円~3万円程度で話がつくケースが多いです。

その後、任意売却により担保であった不動産が無くなるので、無担保債権となります。

住宅金融支援機構等の公的金融機関以外の債権者は無担保債権を債権回収会社に譲渡することがあり、債権回収会社との交渉次第では残債の数十分の一の金額の返済で話がまとまる可能性があります。

Q:競売でローンは全て無くなりますか?

A:競売落札価格で債務残高が返済できれば、ローンはなくなります。

落札価格が債務残高に満たない場合は、ローンはなくなりません。

残った債務をどのように返済していくかは、債権者との話し合いのうえ決定します。

Q:任意売却ができず、競売になることはありますか?

A:任意売却をするには債権者の同意が必須となります。

債権者が競売の方が多く回収できると判断した時など、債権者の意向で突然競売となることもありますが、ケースとしては少ないです。

また、不動産の名義人がご相談者様単独でなく、共有名義人がある場合は共有名義人の同意も必要ですし、連帯保証人の同意も必要となります。

債権者側とご相談者側の同意があっても、任意売却が成立せず、競売になってしまうケースを下記にまとめます。

| ①ご相談者様の協力・・・任意売却は不動産会社とご相談者様が二人三脚で売却に向けて進めていきますので、ご相談者様のご協力が必要となります。 そのため、ご相談者様が債権者からの要望を守らなかったりすると任意売却を中断して競売に流れることがあります。 ②債権者の設定価格・・・任意売却における販売価格は債権者が決定します。債権者はできるだけ多くの金額を回収したいため、周辺の相場に比べて高い金額を販売価格に設定します。 債権者が販売状況に応じて段階的に価格の見直しをすれば、相場の価格になったときに売却となりますが、相場より高い金額で販売し続けた場合は売れ残り、競売になることがあります。 ③不動産会社の知識、経験・・・任意売却は通常の不動産売買と比べて、多くの時間と労力を必要とします。 交渉相手も債権者が1社のときもあれば、2社、3社あったり、行政から滞納税金による差押がついていたり、マンションであれば管理組合から滞納管理費請求の訴訟を起こされたりと他にもいろんなケースがあり、それぞれの関係者と限られた期間に交渉しなければなりません。 |

不動産会社は多数ありますが、そういった対応ができる不動産会社は多くありません。

「任意売却を何回かやったことがある」程度の不動産会社では対応しきれず、競売になる可能性が高くなります。

そのため、任意売却の知識と経験が豊富な専門の不動産会社に任せることが重要となります。

Q:任意売却をした後、いつ頃まで住み続けることができるのでしょうか?

A:引越しは通常の不動産取引と変わりません。そのため、販売開始のタイミングで引越する必要はありません。

ほとんどの方が家に住みながら、販売活動をしております。内覧希望者がいれば、住まれている方のご都合と合わせて日時を調整します。

購入者は販売開始直後に現れることもあれば、半年かかることもあります。購入者がいれば契約し、そのタイミングで転居先を見つけて引越の準備をしていただきます。

契約から引渡しまで1ヶ月半から2ヶ月程ありますので、引渡しまでに引越しとなります。

販売期間は限られており、債権者によって任意売却の期間として6ヶ月設けるところもあれば、任意売却の期間を設けることなく競売と並行しての販売となるケースもありますので、時間との勝負になります。

競売が申立てされても、任意売却同様すぐに出ていく必要はありません。

競売と並行して任意売却をしていれば、購入者が見つかり、入札開始までに引渡しができれば大丈夫です。入札開始までに購入者が見つからず、競売によって処分されることになった場合は落札者と引渡しの相談となります。

Q:任意売却をするとブラックリストに載ってしまうのですか?

A:俗に言うブラックリストというものはありませんが、住宅ローンを滞納すると金融機関が融資審査の際に照会をかける「個人信用情報」に「事故歴」が記載されます。記載される期間は5~10年程度と言われており、その記載されている期間は新規のローンやクレジットカードの作成は難しくなります。

個人信用情報には任意売却したことや自己破産したことなどの記載がされるわけではなく、「事故歴」として返済されなかった旨の記載がされます。

個人信用情報は第三者が簡単に照会できるものではないので、例え身内の方であっても自分から言わない限りは知られることはありません。

大小含めれば相当数の人が個人信用情報に問題を抱えていると言われていますので、必要以上に嫌悪感に陥ることはなくてよいと思います。

何度か滞納してしまうと任意売却しても、任意売却しなくても個人信用情報の内容に大差はないので、住宅ローンの滞納で精神的に辛くなってきたのであれば、状況を変えるためにアクションを起こすことをお勧めします。

Q:既に別の不動産会社に依頼していますが、任意売却の相談は可能ですか?

A:可能です。是非、任意売却の相談をしてください。他の不動産会社で媒介契約を結んでいても、なかなか売れずにこのままでは期限の利益喪失してしまいそう、競売になりそう、とのことで、当社に任意売却の相談されるケースも多いです。

任意売却専門の不動産会社にご相談されることをお勧めします。

相談は無料ですし、相談したから当社に任せなければならないわけではありません。任意売却の相談をしたうえで、任せるか任せないかご判断下さい。

任意売却専門の私たちにお任せ下さい!

豊富な経験と多数の実績ある任意売却専門の私たちにお任せください。

「住宅ローンが払えない」となった方、

住宅ローン滞納による差押、

「競売」などでお困りの方、

離婚するのに住宅ローンが残ってしまう方

の相談に乗れる業者は多くはありません。

業者選びを誤るとご自宅が、「競売」になってしまいます。

そのため、「任意売却」や「競売」の詳しい知識、様々な経験、多くの実績のある業者を強くお勧め致します。

過去の経験から例を挙げさせていただきます。

| ・普通の町中にある不動産業者に相談してお断りされたケース ・依頼はしたが、債権者との交渉がうまくいかず、競売になってしまったケース ・買主が見つかり契約したが、債権者からの合意を得てなかったため賠償問題に発展し、売主様が負担することになったケース |

実際に、ご相談を受けた実例です。

町中の不動産業者がダメとは言いません。担当された方によると思います。

担当された方が過去に「任意売却」を経験されているかもしれません。

しかし、「任意売却」は債権者交渉等豊富な経験が必要になってきますので、何回か経験した程度では話が前へ進まない場合がございます。

よく社団法人や協会、センター等の呼び名の「任意売却」のサイトを見かけますが、こちらはサイトを運営しているコールセンターになります。

任意売却自体は、そのサイトや協会に会員登録しているその地域の町中の不動産会社になります。

ですから、任意売却事体もその不動産会社によって大きく変わってきます。

| 先日も、協会を通じて「任意売却」を依頼している方から連絡があり面談させていただきました。 ご本人は1社に依頼しただけでは不安だったそうです。 すでに協会に会員登録している不動産業者が販売を開始していたのですが、債権者が2社いるにも関わらず、1社のみと交渉して販売をしておりました。 これでは買主さんが見つかっても契約が成り立たない状況で販売していましたので大きく時間を無駄にされたことと思います。 時間の無駄だけではいいですが、いざ購入者の方がいて契約してしまった後だったら大問題になりかねませんでした。 |

「任意売却」において、債権者との交渉、差押え権者との交渉は販売開始するために必須です。

それに加え、契約の際の任意売却特有の契約書作成も必要になってまいります。

「任意売却」は、専門性の高い不動産取引になりますので、業者選びは慎重になさってください。

当社は「任意売却取扱主任者」等の有資格者も在籍する

「任意売却」の専門業者です。

また、債権者であるいくつものサービサーにも出入りしている業者のため、ある程度の信頼関係を構築しております。

一都三県にそれぞれ提携している弁護士もいますので、安心してお任せいただけると自負しております。

住宅ローンの支払いでお困りでしたら、おひとりで悩まずお問い合わせください。

相談料は無料で承ります。

相談員紹介

ご相談は

豊富な実績ある任意売却専門相談員が無料にて

ご対応させて頂きます。

↓お急ぎの方はまず電話で無料相談↓

任意売却の解決事例

離婚の任意売却解決事例

失業・転職の任意売却解決事例

病気・事故の任意売却解決事例

親子間売買・親族間売買の任意売却解決事例

多重債務が原因の任意売却解決事例

リースバックの任意売却解決事例

任意売却 無料相談対応エリア

東京都 任意売却 無料相談対応エリア

東京23区(都内)

港区・新宿区・品川区・目黒区・大田区・世田谷区・渋谷区・中野区・杉並区・練馬区・台東区・墨田区・江東区・荒川区・足立区・葛飾区・江戸川区・千代田区・中央区・文京区・豊島区・北区・板橋区

多摩地域

北多摩地域(17市)

立川市・武蔵野市・三鷹市・府中市・昭島市・調布市・小金井市・小平市・東村山市・国分寺市・国立市・狛江市・東大和市・清瀬市・東久留米市・武蔵村山市・西東京市

南多摩地域(5市)

八王子市・町田市・日野市・多摩市・稲城市

西多摩地域(4市)

青梅市・福生市・羽村市・あきる野市

西多摩郡(3町1村)

瑞穂町・日の出町・檜原村・奥多摩町

申し訳ございません。

東京都島嶼部(とうきょうととうしょぶ)は、エリア対象外です。

神奈川県 任意売却 無料相談対応エリア

横浜地域

横浜市(18区)

鶴見区・神奈川区・西区・中区・南区・港南区・保土ケ谷区・旭区・磯子区・金沢区・港北区・緑区・青葉区・都筑区・戸塚区・栄区・泉区・瀬谷区

川崎地域

川崎市 (7区)

川崎区・幸区・中原区・高津区・宮前区・多摩区・麻生区

横須賀三浦地域

横須賀市・鎌倉市・逗子市・三浦市・三浦郡 ・葉山町

県央地域

相模原市(3区)

緑区・中央区・南区

厚木市・大和市・海老名市・座間市・綾瀬市・愛甲郡 ・愛川町・清川村

湘南地域

藤沢市・平塚市・茅ヶ崎市・秦野市・伊勢原市・高座郡 ・寒川町・中郡 ・大磯町・二宮町

県西地域

小田原市・南足柄市・足柄下郡・箱根町・湯河原町・真鶴町・足柄上郡 ・中井町・大井町・松田町・山北町・開成町

千葉県 任意売却 無料相談対応エリア

中央地域

千葉市(6区)

中央区・花見川区・稲毛区・若葉区・美浜区・緑区

市原市・佐倉市・習志野市・八千代市・四街道市・八街市・東金市・大網白里市

西地域

市川市・船橋市・浦安市・鎌ケ谷市・松戸市・柏市・我孫子市・流山市・野田市・成田市・白井市・印西市・印旛郡 ・酒々井町・栄町

東地域

富里市・香取市・旭市・銚子市・匝瑳市・香取郡 ・神崎町・多古町・東庄町

南地域

茂原市・勝浦市・山武市・いすみ市・館山市・木更津市・鴨川市・君津市・富津市・袖ケ浦市・南房総市・山武郡 ・九十九里町・芝山町・横芝光町・長生郡 ・長生村・一宮町・睦沢町・白子町・長柄町・長南町・夷隅郡 ・大多喜町・御宿町・安房郡 ・鋸南町

埼玉県 任意売却 無料相談対応エリア

さいたま地域

さいたま市(10区)

西区・北区・大宮区・見沼区・中央区・桜区・浦和区・南区・緑区・岩槻区

南部地域

川口市・蕨市・戸田市

県央地域

上尾市・桶川市・北本市・鴻巣市・伊奈町

南西部地域

朝霞市・新座市・志木市・和光市・富士見市・ふじみ野市・三芳町

東部地域

春日部市・草加市・越谷市・八潮市・三郷市・吉川市・松伏町

西部地域

所沢市・飯能市・狭山市・入間市・日高市

川越比企地域

川越市・坂戸市・鶴ヶ島市・毛呂山町・越生町

川越比企地域(東松山事務所管内)

東松山市・滑川町・嵐山町・小川町・川島町・吉見町・鳩山町・ときがわ町・東秩父村

北部地域

熊谷市・深谷市・寄居町・本庄市・美里町・神川町・上里町

利根地域

行田市・加須市・羽生市・久喜市・蓮田市・幸手市・白岡市・宮代町・杉戸町

秩父地域

秩父市・横瀬町・皆野町・長瀞町・小鹿野町

ご面談場所候補

お問い合わせいただき、ご面談の運びとなりましたらご都合の良い日時と場所をご指定下さい。

ご相談者様ご自宅

面談させていただく上で一番良い場所です。ご自宅の状況も拝見できますし、ご相談者様にお出かけのお手間を取らせません。

担当者がご指定の時間に伺います。ご家族に内密なご相談でしたら、他所をご指定下さい。

ご相談者様最寄り駅のファミリーレストラン等

お出かけのお手間はあまり取らせませんが、予約等が出来ない為、待つ場合がございます。

主要駅会議室

各主要駅等において、貸し会議室と提携しております。

予約が出来静かな場所でご相談を承れます。

但し、予約状況でご指定の日時にお取りできない場合がございます。

豊島区池袋の弊社事務所

もちろん弊社事務所にご来社いただいても一向に構いません。

↓お急ぎの方はまず電話で無料相談↓

ご相談者様の声 任意売却体験談

設立以来、ご相談者さまから有難くいただいたお声を紹介させていただきます。

任意売却できないケース

残念ながら、どうしても任意売却できないケースがございます。

そちらをご紹介します。

| ・任意売却ができない 時間的猶予の問題 ・任意売却ができない 利害関係人の問題 ・任意売却ができない 債権者の問題 ・任意売却ができない 物件の問題 |