テスコーポレーションが提供するサポート一覧

私ども、テスコーポレーションは住宅ローンの滞納でお困りの方、今後滞納する可能性を持つ方をサポートしております。

具体的には、以下のような任意売却や親族間売買、リースバックなどといったサポートを無料で承っております。

SUPPORT MENU

住宅ローンが払えない、

競売通知や不動産差押された、

債務整理などでお悩みの方

銀行との交渉、弁護士との連携、

役所との交渉も

お気軽にご相談ください。

テスコーポレーションの任意売却の特徴

任意売却は、住宅ローンの滞納や競売の通知などでお困りの方に向け、債権者と交渉し競売にかけられる前に不動産を売却する方法です。競売より高値で売却できる可能性があり、住宅ローンの残債を減らせる大きなメリットがあります。

ご相談は無料で、創業30年以上の実績を持つ経験豊富な相談員が最適な解決策をご提案いたします。

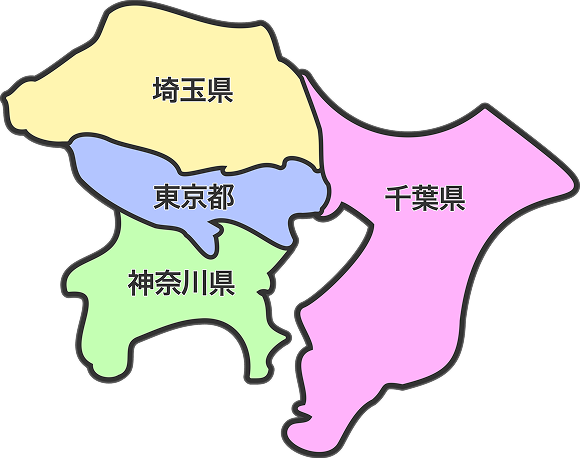

対応エリアは東京都・神奈川県・千葉県・埼玉県を中心に、出張費用なども一切かかりません。私どもテスコーポレーションの想いは「ご相談者様に寄り添った任意売却」です。

どうぞ安心してお問い合わせください。

実績多数!任意売却のご相談事例

実績多数!

任意売却のご相談事例

「任意売却」は通常の不動産売却とは異なり、細かい知識と多くの経験が必要です。

テスコーポレーションは創業30年の信頼と実績がございます。

ご相談は「任意売却」の豊富な実績ある相談員が無料にてご対応させて頂きます。

相談事例カテゴリ一覧

- 競売

- 自己破産

- 多重債務

- 病気・事故

- 失業・転職

- 離婚

- 親子間売買

- リースバック

選択中のカテゴリー

競売関連の相談事例

無料相談エリアのご紹介

会社紹介

池袋駅徒歩5分|任意売却・住宅ローン滞納の無料相談は

株式会社テスコーポレーションへ。

池袋駅徒歩5分

任意売却・住宅ローン滞納の

無料相談は

株式会社テスコーポレーションへ

首都圏を中心に、任意売却・競売回避・リースバックなどのご相談をお受けしています。

創業30年、弁護士・税理士と連携し、専門の相談員が安心の解決をご提案致します。

秘密厳守・即日対応可。

私共の想いは「ご相談者様に寄り添った任意売却」です。

ページ内リンク

住宅ローンが払えない、

競売通知や不動産差押された、

債務整理などでお悩みの方

銀行との交渉、弁護士との連携、

役所との交渉も

お気軽にご相談ください。