住宅ローン返済に困っても、家に住み続けられる安心の仕組み!

そんな願いに応えるのが「任意売却リースバック」です。

「競売」の不安から解放されるだけでなく、売却先と賃貸契約を結ぶことで、住み慣れたわが家にそのまま暮らし続けることができます。あなたの住まいを守るための新しい選択肢です。

任意売却におけるリースバックとは

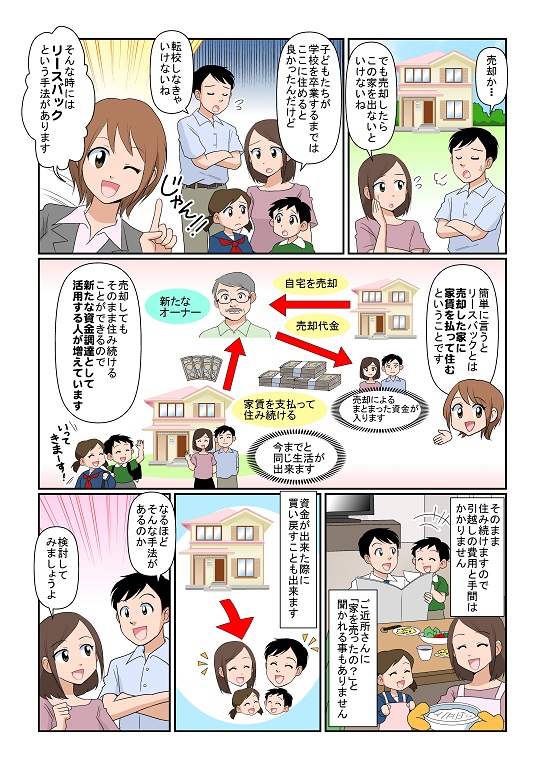

「任意売却」とは、住宅ローンの返済が困難になった際に、金融機関の合意を得て物件を売却し、競売を避ける方法です。その中で注目される仕組みのひとつが「リースバック」です。

リースバックの仕組み

「リースバック」とは、任意売却後に購入者と賃貸借契約を結び、売却した家にそのまま住み続けられる制度です。

つまり「自宅を一度売却して資金を確保し、賃貸として住み続ける」という仕組みになります。

リースバックの条件

「リースバック」の条件として以下のようなものがあげられます。

◎不動産に大きな欠陥がないこと

◎家賃等の賃貸借契約に応じていただけること

◎家賃保証会社の利用ができること

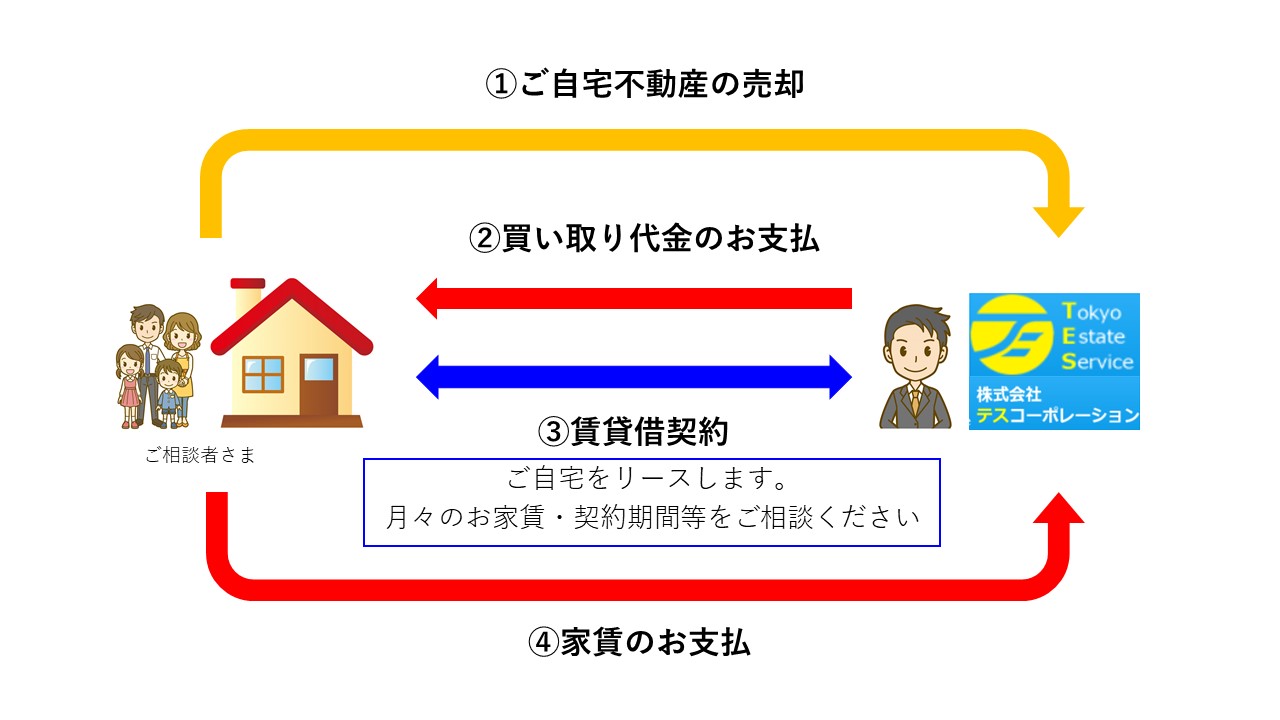

リースバック 自社買取のご案内

ご希望の売却価格、お家賃をご相談ください。

弊社にて買取させていただきリースバック致します。

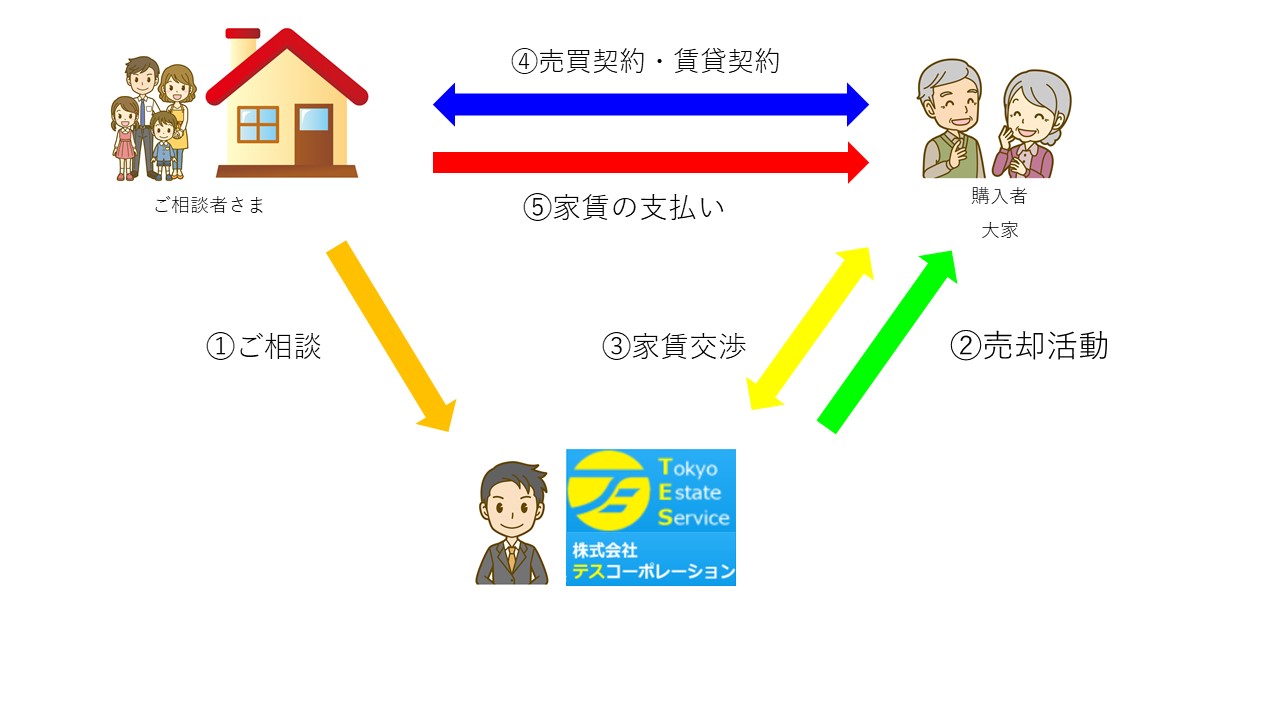

リースバック マッチングシステム

自社買取できない場合でも、不動産投資家、不動産会社等、顧客システムに登録いただいております。

家賃、エリア、賃貸借条件等、不動産投資家によって様々です。

ご相談者様の条件に一番合う不動産投資家をマッチングします。

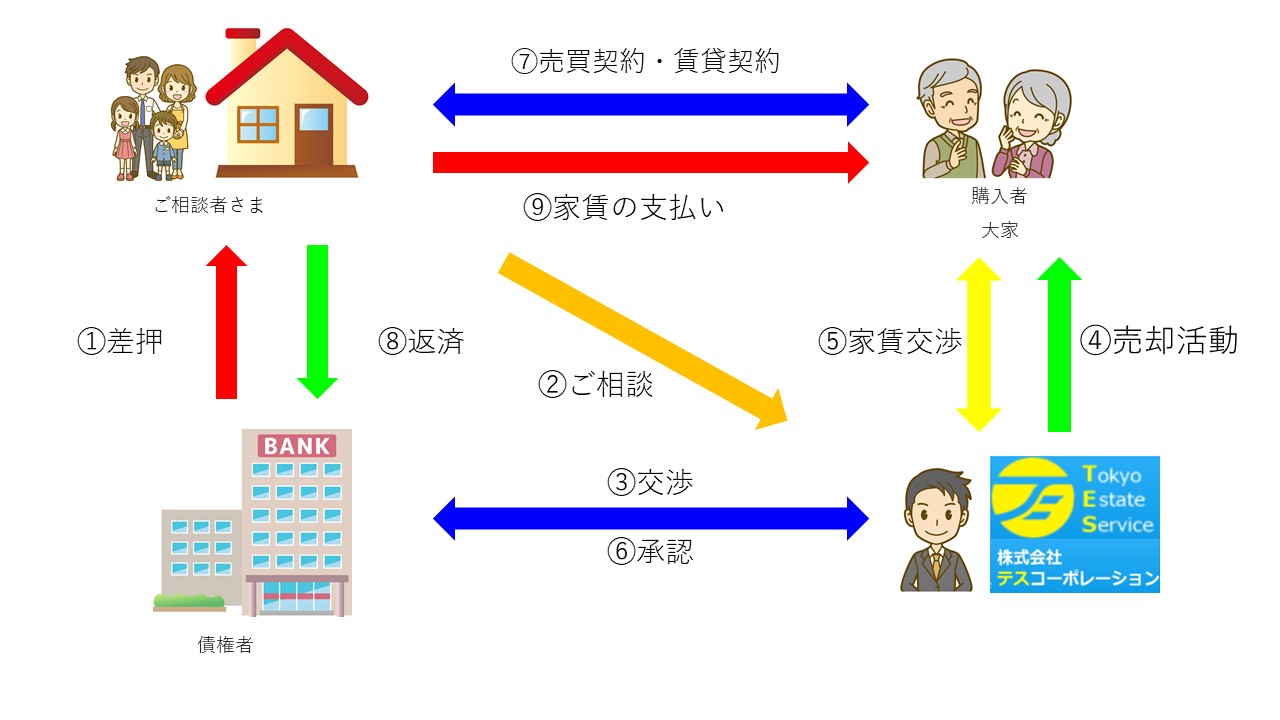

任意売却におけるリースバック

売却価格に債権者が同意すれば「リースバック」は可能です。

「任意売却」について、詳しく知りたい方は ▶こちらをクリック◀ ください。

リースバックの解決事例

リースバックで解決した事例をご紹介します。

「リースバック解決事例」について、詳しく知りたい方は ▶こちらをクリック◀ ください。

・リバースモーゲージは無職だと利用できない?断られた59歳男性が選んだ解決策

・銀行やノンバンクで断られ、事業資金がどうしても必要で・・・

・体を壊してしまって、手術代にまとまった資金が必要で・・・

・子供3人の教育ローンが嵩んで・・・

・倒産して、破産も考えたが・・・

・子供は引越ししたくない・・・

・家族同然の猫・・・

・急遽、事業資金が必要で・・・

・年金だけでは・・愛着がある家に・・・

リースバックのメリット

・住み慣れた自宅にそのまま住める

転居や子どもの転校を避けられ、生活環境を変えずに済みます。

・引越し費用が不要

競売や通常の売却と違い、売却後に新居を探す必要がありません。

・まとまった資金を確保できる

売却代金を債務の返済や生活資金に充てられます。

・将来的に買い戻しも可能

契約内容によっては、経済状況が改善した際に再度自宅を買い戻すこともできます。

・物件管理の手間や費用が不要

固定資産税や都市計画税の支払いが必要なくなります。

リースバックのデメリット・注意点

売却後は所有者ではなくなるため、毎月の賃料を負担する必要があります。

・買戻し価格が高くなる場合がある

将来の買戻しには、売却時よりも高い金額が設定されるケースもあります。

・利用できる条件が限られる

全ての任意売却でリースバックが選べるわけではなく、投資家や金融機関の承諾が必要です。

リースバックはこんな方におすすめ

-

今の自宅に住み続けたい方

-

子どもの学区を変えたくない方

-

老後の生活環境を変えずに資金を確保したい方

まとめ

「任意売却」における「リースバック」は、生活環境を維持しながら住宅ローン問題を解決できる有効な方法です。

ただし、賃料や将来の買戻し条件など注意すべき点もあります。

当社では、お客様の状況に応じてリースバックが可能かどうかを丁寧に調査・ご提案いたします。まずはお気軽にご相談ください。