住宅ローンの返済が困難になると、最終的に競売になるケースがあります。しかし、その前に様々な対処方法や選択肢があります。この記事では、競売の仕組みから任意売却による解決方法まで、住宅ローンの問題に直面している方々に向けて、実践的な情報を詳しく解説します。

お急ぎの場合はお電話またはメールで個別のケースに合わせて回答しておりますのでお気軽にお問い合わせ下さい。

住宅ローンが払えない場合に競売はどのように進むのか?

住宅ローンの返済が滞ると、金融機関から様々な通知や警告が届き始めます。しかし、すぐに競売になるわけではありません。まずは競売の基本的な仕組みについて理解しましょう。

競売とは

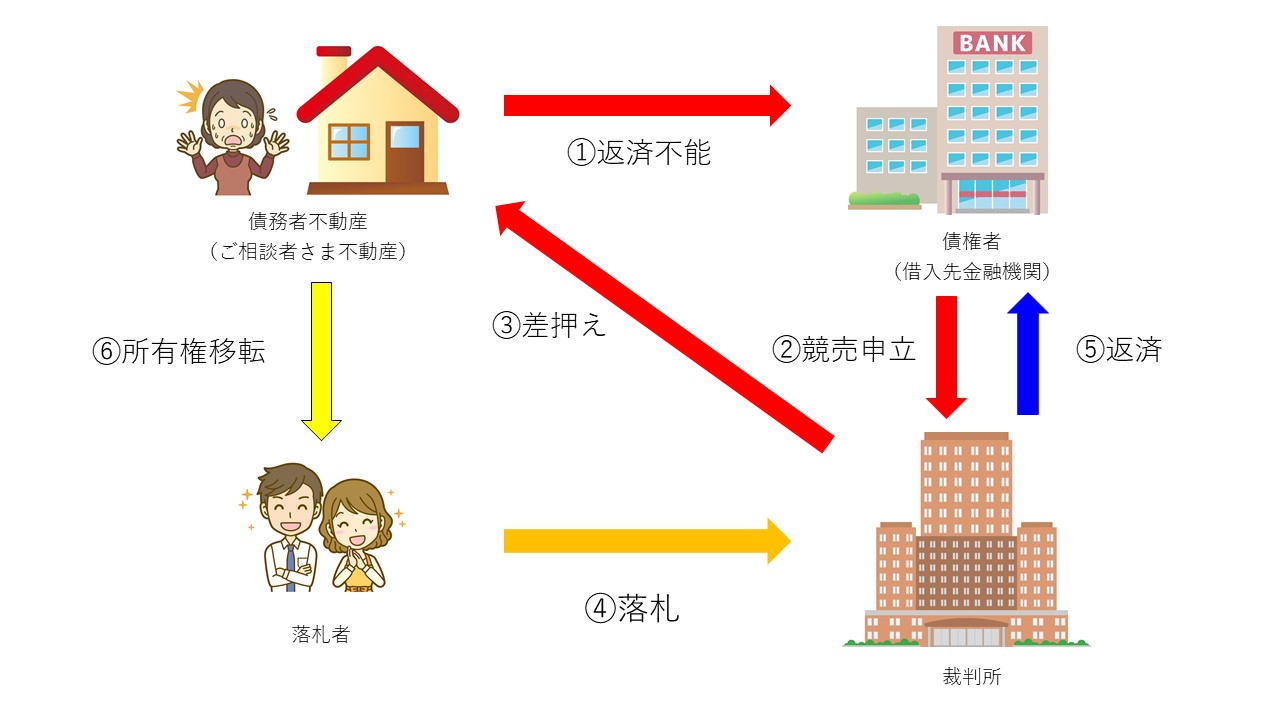

競売とは、住宅ローンが返済できなくなった場合に、金融機関(銀行)が残債務の一括返済を要求し、それができない場合に担保となっている自宅を強制的に売却する法的手続きです。また、不動産競売には主に以下の2種類に分けられます。

| 担保不動産競売:住宅ローン等の担保権実行による競売

強制競売:債務の強制執行による競売 |

通常、ローン返済の滞納から行われる競売は、抵当権の実行による担保不動産競売となります。

競売物件の安い理由

競売物件は一般的な不動産取引と比べて20-30%程度安価になる傾向があります。これは主に三つの要因によるものです。

第一に、物件確認に大きな制限があることです。通常の不動産取引とは異なり、内覧ができず、裁判所の資料と写真のみで判断しなければなりません。また、不動産重要事項説明書も提供されません。

第二に、契約上の特殊性があります。現状有姿での売却となるため、契約不適合責任(瑕疵担保責任)を問うことができません。また、権利関係が複雑なケースも少なくありません。

第三に、取引形態の違いです。通常の売買とは異なり、入札による売却となります。また、買主側で各種調査を行う必要があり、引き渡しまでの時間も長くなる傾向にあります。

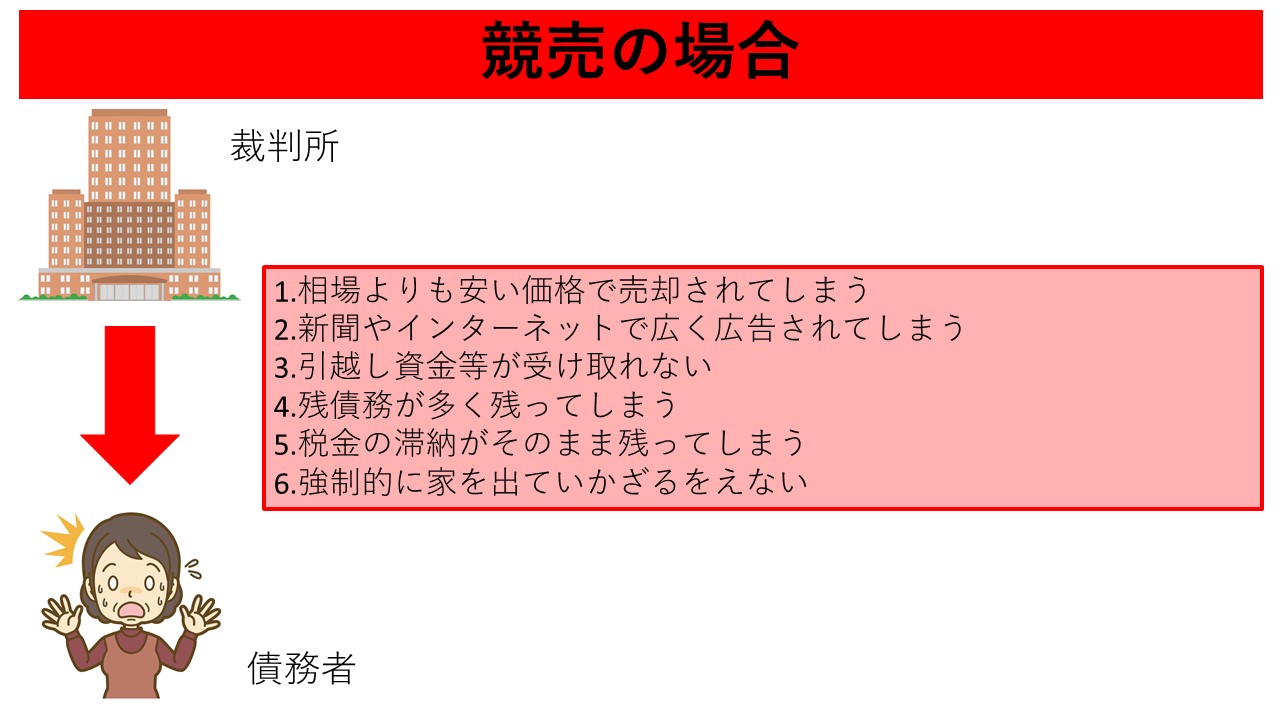

競売のデメリット

競売には主に二つの大きなデメリットがあります。まず経済的な面では、市場価格の約7割程度での売却となることが多く、その結果として残債務が多く残る可能性があります。また、競売費用も自己負担となる点に注意しなければなりません。

社会的な面でも影響があります。競売という手続きの性質上、近隣への周知は避けられず、物件調査のために様々な関係者が来訪することになります。さらに、最終的には強制退去となるリスクもあります。

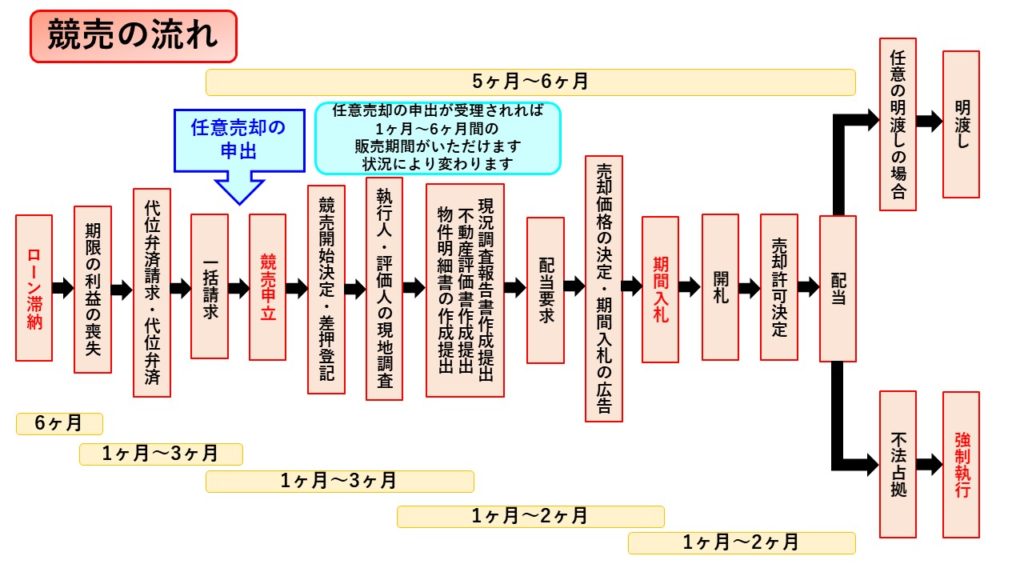

競売の流れ

競売の手続きは、大きく以下の段階に分かれます。

競売まで

競売の手続きは、大きく以下の段階に分かれます。

| 段階 | 手続き内容 | 所要期間 |

| 競売まで | ローンの滞納開始 | 3~6ヶ月 |

| 期限の利益喪失 | 1~2ヶ月 | |

| 代位弁済 | 1~2ヶ月 | |

| 一括請求 | – |

まず滞納から競売申立てまでの期間として、ローンの滞納開始から3-6ヶ月程度、その後期限の利益喪失までに1-2ヶ月程度、保証会社による代位弁済に1-2ヶ月程度かかります。その後、一括請求を経て競売申立てとなります。

裁判所での手続き

| 段階 | 手続き内容 | 所要期間 |

| 競売開始係 | 競売開始決定 | – |

| 差押の登記 | – | |

| 開始決定告知 | ~1ヶ月 | |

| 現地調査・評価 | 2~3ヶ月 | |

| 競売売却係 | 売却基準価格決定 | – |

| 入札公告 | ~1ヶ月 | |

| 期間入札 | 1週間 | |

| 競売配当係 | 開札・売却決定 | 1週間程度 |

| 代金納付・所有権移転 | 1~2ヶ月 | |

| 配当手続き | 1~2週間 |

裁判所での手続きは競売開始係、競売売却係、競売配当係の三段階で進められます。

競売開始係では、競売開始決定から差押の登記嘱託、開始決定告知(約1ヶ月)、現地調査命令、評価書作成、債権届出の催告までを担当します。

競売売却係では、売却基準価格の決定、物件明細書の作成、入札公告を行い、期間入札(1週間)を実施します。

競売配当係では、開札から売却許可決定(2日-1週間)、代金納付手続き、所有権移転(1-2ヶ月)、配当手続き(1-2週間)を行います。

明渡し

| 段階 | 手続き内容 | 所要期間 |

| 明渡し | 任意退去または強制執行 | 1~3ヶ月 |

明渡しには任意明渡しと強制執行の二つのパターンがあります。任意明渡しの場合は、新所有者との交渉により退去期限を設定し、物件を引き渡します。一方、強制執行となった場合は、明渡命令の申立てから強制立退きまでの法的手続きが必要となります。

ご相談いただければ、「競売」の進行がどの段階か専門の相談員がお答えします。

↓お急ぎの方はまず電話で無料相談↓

任意売却の期間

任意売却の場合、通常3~6ヶ月程度の期間が必要となります。具体的な流れとしては、まず売却方針の決定に2週間程度、不動産業者の選定に2週間程度を要します。その後、物件調査と査定に2週間、買主の募集に1~2ヶ月、契約手続きに1ヶ月、最後に決済と引き渡しに2週間程度かかるケースが大半です。

この期間は物件の状況や地域性、また債権者との交渉状況によって変動する可能性があります。住宅金融支援機構の場合は6ヶ月間の任意売却期間が設けられていますが、その他の金融機関では対応が異なり、1ヶ月ごとに販売状況を確認しながら期間を協議するケースや、競売と並行して販売活動を進めるケースもあるので注意しましょう。

競売Q&A

Q:任意売却ができずに競売になることはあるのでしょうか?

A:はい、以下のような場合に競売となることがあります。債権者が競売での回収が有利だと判断した場合や、任意売却の協議が進展しない場合です。また、物件の状態や立地などの理由で任意売却自体が困難なケースもあります。このような状況では、債権者の判断により競売手続きに移行することがあります。

Q:競売の申立てをされましたが、もう任意売却はできないのでしょうか?

A:競売の申立て後でも、任意売却は可能です。債権者の同意が得られれば、競売と並行して任意売却を進めることができます。ただし、売却金額や条件について債権者の承認が必要となりますので、専門家に相談しながら進めることをおすすめします。

Q:競売物件はなぜ一般市場より安いのでしょうか?

A:競売物件が安価になる理由は、その特殊な売却形態にあります。現状での売却となり、契約不適合責任(瑕疵担保責任)を問うことができません。また、内覧ができず、裁判所の資料のみで判断しなければならないことや、買主側で各種調査を行う必要があることなどから、これらのリスクを考慮して価格が設定されます。一般的に市場価格の7割程度での売却となることが多いのが実情です。

Q:競売でローンは無くなるのでしょうか?

A:売却代金で債務残高が完済できる場合はローンは消滅しますが、売却代金が債務残高に満たない場合は残債が残ります。残った債務については、債権者との協議により返済方法を決めることになります。任意売却と比べると、競売の場合は売却価格が低くなりやすいため、残債が多く残るリスクが高くなります。

Q:競売になったらすぐに家を出ないといけないのでしょうか?

A:即座の退去は求められません。競売の申立てから落札までは通常5~6ヶ月程度かかり、その後も手続きや明渡しまでに時間があります。また、新所有者との交渉により、退去時期について話し合うことも可能です。ただし、最終的に明渡命令が出された場合は、定められた期限までに退去する必要があります。

Q:競売になったら、近所や会社に知られるのでしょうか?

A:執行官や評価人による物件調査、また入札予定者の下見などにより、近隣の方々に知られる可能性は高くなります。ただし、会社に知られることはほとんどありません。裁判所からの通知は自宅宛てに送付され、会社に連絡が行くことはないからです。

Q:競売で落札されたら怖い人が来るのでしょうか?

A:そのような心配は不要です。現在は反社会的勢力の入札参加は制限されており、法的な手続きに則って進められます。落札後の対応も、正当な法的手続きの中で行われ、不当な追い出しなどの心配はありません。新所有者との話し合いや、裁判所を通じた正規の手続きで進められます。

Q:裁判所からの立ち入りを拒むことはできるのでしょうか?

A:裁判所から任命された執行官と評価人による調査は、法的な手続きの一部であるため拒否することはできません。ただし、調査の日程については、都合が合わない場合、裁判所に連絡して変更することは可能です。正当な理由なく調査を拒否し続けると、法的措置の対象となる恐れがあります。また、執行官は必要に応じて開錠して立ち入ることができる権限を持っています。

住宅ローンの問題を任意売却で解決した事例

最近では、様々な事情で住宅ローンの返済が困難になるケースが増えています。以下に、実際の解決事例をご紹介します。

「競売」が絡んだ任意売却解決事例

離婚により空き家となったケースでは、結婚と同時に購入した新築一戸建てが、わずか2年で空き家となってしまいました。離婚により両者が家を出てしまい、競売の申立ての決定が出された後でしたが、任意売却による解決を選択。残債務の処理について債権者と交渉を行い、円満な解決に至りました。

経営悪化による返済困難のケースでは、取引先の倒産の影響で会社経営が立ち行かなくなり、住宅ローンの返済を滞納。代位弁済通知が届き、競売になるとの通知を受けましたが、任意売却を選択することで、会社の経営を継続しながら問題を解決することができました。

健康上の理由による収入減少のケースでは、35歳で3,500万円の住宅ローンを組んで一戸建てを購入したものの、うつ病の発症により退職。収入が大幅に減少し、住宅ローンの返済が困難となりました。期限の利益の喪失通知を受けましたが、任意売却により、新しい生活に向けて前向きなスタートを切ることができました。

競売の取り下げ・競売回避の方法

住宅ローンの返済が困難になり、競売の手続きが始まってしまった場合でも、いくつかの回避方法や取り下げの選択肢があります。ただし、手続きの段階によって対応できる範囲が異なるため、できるだけ早い段階での対応が欠かせません。ここでは、具体的な回避方法と、手続きの各段階での取り下げの可能性について説明します。

競売を回避する方法

競売を回避する方法は限られていますが、いくつかの選択肢があります。まず、競売差押の差押債権者との話し合いにより、競売を取り下げてもらう方法があります。この場合、債権額の一部支払いや、競売申立費用、取り下げ費用の負担が必要となります。ただし、差押債権者の同意が得られなければ取り下げは実現しません。

次に、債権額を全額返済することで競売を取り下げる方法があります。債権額全額の支払いに加え、競売申立費用と取り下げ費用の負担が必要です。

そして最も現実的な方法として、任意売却により不動産を売却し、その売却益を債権額の返済に充てる方法があります。この場合、競売申立費用や取り下げ費用は売却益から清算されます。

取り下げの時期

競売取り下げのタイミングは、手続きの進行状況によって対応が異なってきます。買受申出前であれば、差押債権者の判断で比較的自由に取り下げが可能です。しかし、買受申出後、開札して売却許可確定前となると、最高価買受申出人および次順位買受申出人の同意が必要となります。

さらに、売却許可決定確定後、代金納付までの期間では買受人の同意が必要となり、買受人が代金納付を完了した後は取り下げができなくなります。したがって、早い段階での対応が望ましいでしょう。

任意売却のメリット

任意売却には、競売と比べて多くのメリットがあります。経済的な面では、通常の不動産取引と同様の方法で売却できるため、市場価格での売却が可能です。また、諸費用の削減や残債務の減額交渉も行えるでしょう。

手続き面では、引越し費用の交渉が可能であり、退去時期についても柔軟な調整ができます。場合によっては、売却後も一定期間の居住継続が認められるケースも少なくありません。

心理的な面でも、強制執行を避けられることや、プライバシーが保護されること、新生活に向けた準備時間が確保できることなど、大きなメリットがあります。

住宅ローンの返済が困難になった場合、できるだけ早期に専門家に相談することが大切です。競売は最終手段であり、任意売却など他の選択肢を検討することで、よりよい解決方法を見つけられる可能性が高くなります。特に任意売却は、債務者にとって経済的にも精神的にもメリットの多い解決方法となることが多いことから、積極的に検討する価値があります。

競売の不服申立

不服申立とは

行政上と訴訟法上に分かれますが、訴訟上の不服申し立ては、裁判または事実行為によって不利益を受ける者が、原裁判所または上級裁判所にその取消し、変更もしくは効力を失わせることを求める申立てを言います。

たとえば控訴、上告、抗告、再審の訴え、各種の異議などがこれに属します。

強制執行に対する不服申立

請求異議の訴え

債務が消滅している場合にも拘わらず債務名義が成立された場合など、請求権の存否や、裁判以外の債務名義の成立の有効性を審理する申立てです。

第三者異議の訴え

債務名義の執行力の及ばない第三者の財産が執行の対象になった等、第三者又は債務者の権利が違法に侵害される場合に、執行対象に属さないことを主張する申立てです。

住宅ローン等の担保権の実行による強制執行は、債務名義が必要なく債権者はすぐに「競売」を申立てることが出来ます。

競売手続き上の不服申立

・競売開始決定に対する執行異議・執行抗告(法182条)

・競売申立却下決定に対する執行抗告(法45条3項)

・配当要求却下決定に対する執行抗告(法51条2項)

・不動産売却許否決定に対する執行抗告(法74条1項)

・不動産引渡命令に対する執行抗告(法83条4項)

・配当異議の申出(法89条1項)

執行抗告の申立て手順

裁判の告知を受けた日から1週間以内に原裁判所に高等裁判所に宛てた抗告状を提出しなければなりません。

また,抗告状に理由の記載をしない場合には,抗告状を提出した日から1週間以内に執行抗告の理由書を提出しなければなりません。

手数料は、印紙1000円 × 相手方数、郵便切手になります。

競売の不服申立 まとめ

「競売」の場合、占有者が物件引渡を意図的に延ばす手段としてよくある事ですが、ほとんどのケースでは棄却となります。

「競売」は、最終的には物件を引渡さなければなりません。

愛着あるご自宅にずっと住み続けるには、「競売」の落札前に手を打たねばなりません。

ご相談は、いつでもお受けできます。

ご状況ご希望を伺ったうえで、

最善の解決策を提案いたします。

↓お急ぎの方はまず電話で無料相談↓

競売不動産取扱主任者

競売不動産とは

一般的に不動産を購入される場合、住宅ローンを組んで購入される方がほとんどだと思います。〇〇年の金利〇.〇〇%と無理のない支払で契約されたことでしょう。

ですが、思わぬ理由で不動産ローンの月々やボーナス払いの支払いが滞り、金融会社から、裁判所に申出られ、強制的に販売を余儀なくされる場合がございます。これが、競売不動産と言われるものです。

その他、住宅ローンがなくても、借金をして返せなくなった場合に、その方が不動産を持っていた場合も、「競売」にされるものもあります。

最近は、フラット35で、自宅居住用と偽り住宅ローンを組み、投資用マンションを購入されているものが判明し、ローンの一括返済を請求されて「競売」にかけられているものが多く御座います。

最近の競売物件を見ますと、サラリーマンや、若い方で投資用マンションに失敗し、破産を余儀なくされ競売になっているワンルームマンションが顕著に目立ちます。

競売不動産は、

裁判所から任命された執行官と評価人が現地確認や評価書を作成し、

裁判所書記官が物件の明細書を作成し、

売却基準価格が決められます。

一般的に、市場の売却価格よりも安く売却されます。

その理由は、入札者が物件を判断する場合において、実際の物件の内見できず、資料でしか判断できない点や、瑕疵担保責任が免責されている点になります。

その他にも、建築基準法にも抵触していたり、占有者がいたりと、トラブルになる可能性も多く含まれています。

競売不動産取扱主任者とは

競売不動産を一般の方が入札する場合において、サポートやアドバイスをするための、民間資格です。

年一回、不動産競売流通協会が認定試験を実施し、試験合格後、講習を受講し登録することが出ます。

但し、宅建士の資格をすでに持っていないと登録はできません。宅地建物の基礎知識は必須で、「競売」の知識が必要になってきます。

「競売」は、一般の方が入札する場合において、以前よりもハードルは下がってきています。ただ、宅地建物の知識が多く求められ、問題も多く御座います。

先ずは、競売不動産取扱主任者の有資格者に相談してみるのも手法の一つと考えられます。

住宅ローンと競売 最後に

「任意売却」は「競売」よりも残債務の圧縮になり、自己費用も必要ありません。

お引越しの費用を出していただけるケースもあります。

また、売却方法によっては自宅に住み続けることもできます。

「住宅ローンが払えない!」となったとき、すでに「競売」になってしまったとき、

まだ、あきらめないでください。

「任意売却」があります。

投稿者プロフィール

-

株式会社テスコーポレーション 営業部部長

宅地建物取引士・任意売却取扱主任者・競売不動産取引主任者・賃貸不動産経営管理士・マンション管理業務主任者

プロフィールはこちら

最新の投稿

コラム2024年12月16日住宅ローンを払えない人が急増!背景や理由、対処方法までを解説。

コラム2024年12月16日住宅ローンを払えない人が急増!背景や理由、対処方法までを解説。 コラム2024年10月11日任意売却はどこに相談する?主な相談先や注意点を解説

コラム2024年10月11日任意売却はどこに相談する?主な相談先や注意点を解説 コラム2024年10月7日任意売却のメリットって?デメリットや注意点も解説

コラム2024年10月7日任意売却のメリットって?デメリットや注意点も解説 コラム2024年8月5日任意売却で起こり得るトラブルって?防ぐための注意点も解説

コラム2024年8月5日任意売却で起こり得るトラブルって?防ぐための注意点も解説