任意整理とは メニュー

執筆者:北村聡孝

株式会社テスコーポレーション 営業部部長

宅地建物取引士・任意売却取扱主任者・競売不動産取引主任者・賃貸不動産経営管理士・マンション管理業務主任者

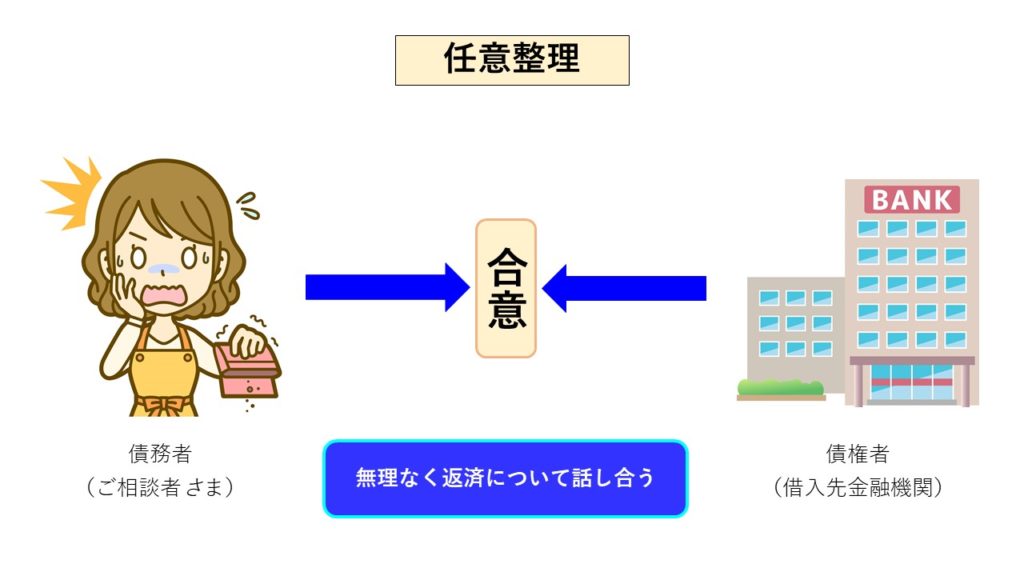

任意整理とは

法的な手続きではなく、債務者と債権者の話合いで債務問題の合意を得る方法で、「任意整理」は「債務整理」の中でもデメリットが少なく、一番利用者が多い方法です。

手続きにかかる期間は1~3ヶ月。通例は、弁護士・司法書士に依頼します。

任意整理のメリットとデメリット

任意整理のメリット

| ・借金の支払い利息をカット出来るので借金返済額が減額される。 ・返済期間を3年~5年などの長期間に定めることが出来る。 ・対象とする債権者を選べる。 住宅ローンや自動車ローンを外して手続きすれば、家や車を守ることが出来る。 ・保証人がついている借金を外して手続きすれば、保証人に迷惑をかけることを避けられる |

任意整理のデメリット

| ・借金額を大幅に減額することは難しい ・任意整理の話し合いに応じない債権者がいる。 |

任意整理の流れ

任意整理の流れ

1.弁護士に依頼

任意整理は個人でもできますが、法律を駆使した高度な交渉であるため、法律の専門家の弁護士や司法書士に依頼するのが通例です。

2.受任通知の発送

受任(介入)通知書兼債務調査票を発送すると、債権者との窓口が弁護士になり、借金の督促が止まります。

3.債務額の確定

弁護士が債務者と連絡を取って、債務額を確定します。

その場合、金利は利息制限法の基準に沿って計算されますので、それを超える金利で借金があった場合は、借金が減ります。

4.過払い金の回収

利息制限法を超えた金利で貸し出された金利は返還されます。

5.和解交渉、和解契約の締結

弁護士が、支払可能額をもとに貸金業者と和解交渉を行い、交渉がまとまると、任意整理が成立します。

和解契約が締結され、借金の減額(最終的な支払金額)、返済の分割方法(支払い回数、支払方法)などが確定します。

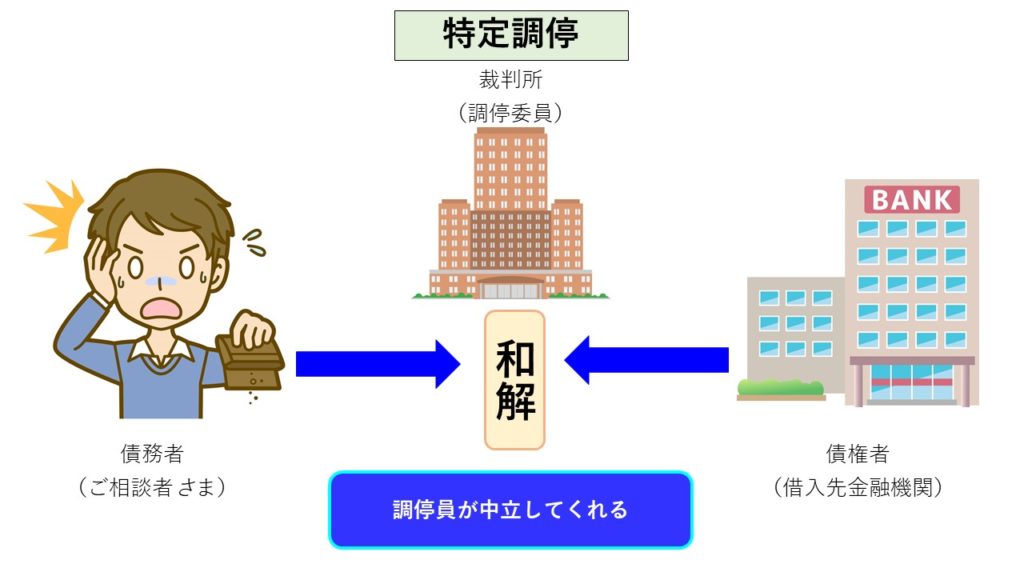

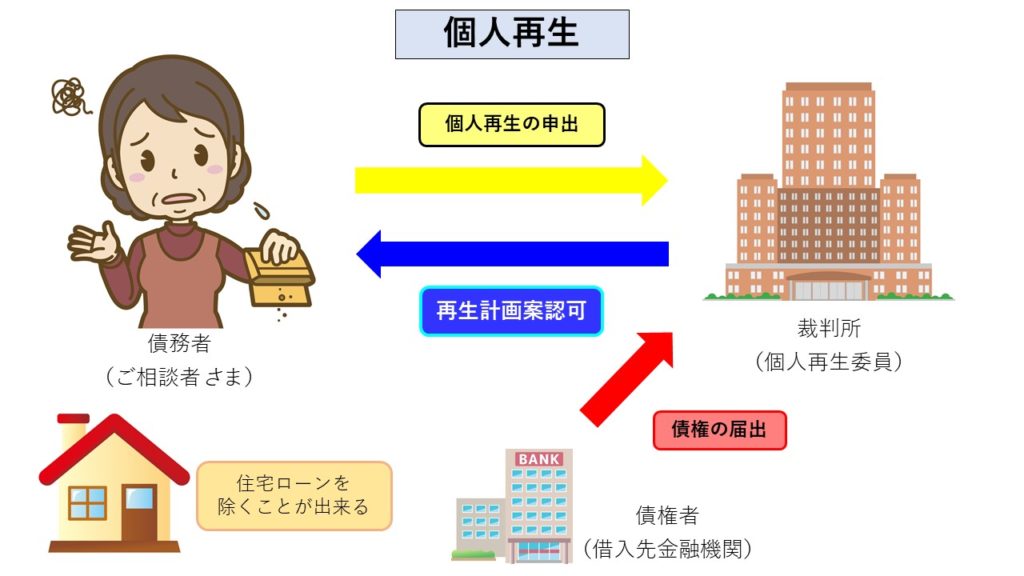

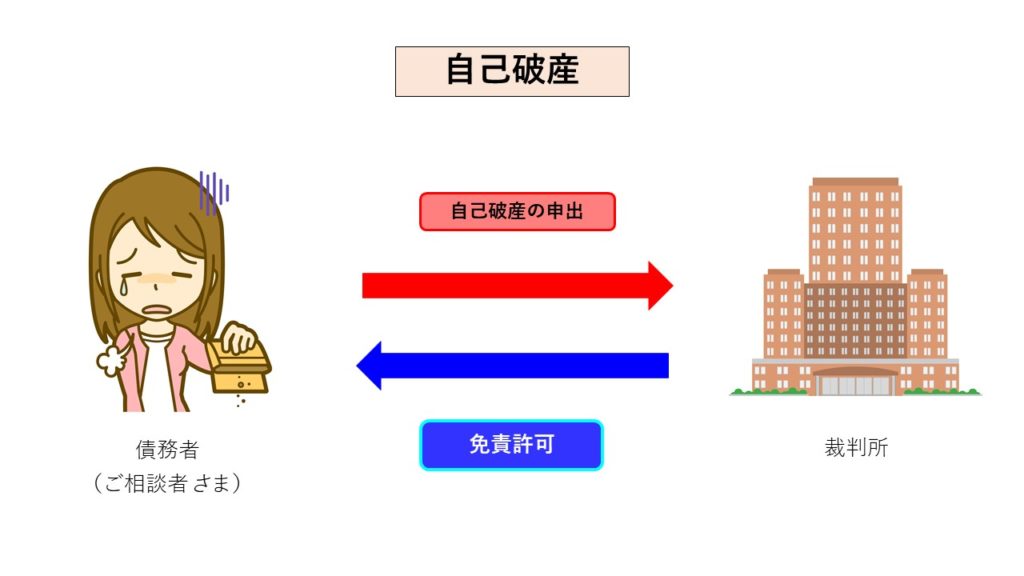

債務整理の種類

「債務整理」は、以下の4種類があります。詳しくは下記よりお進みください。