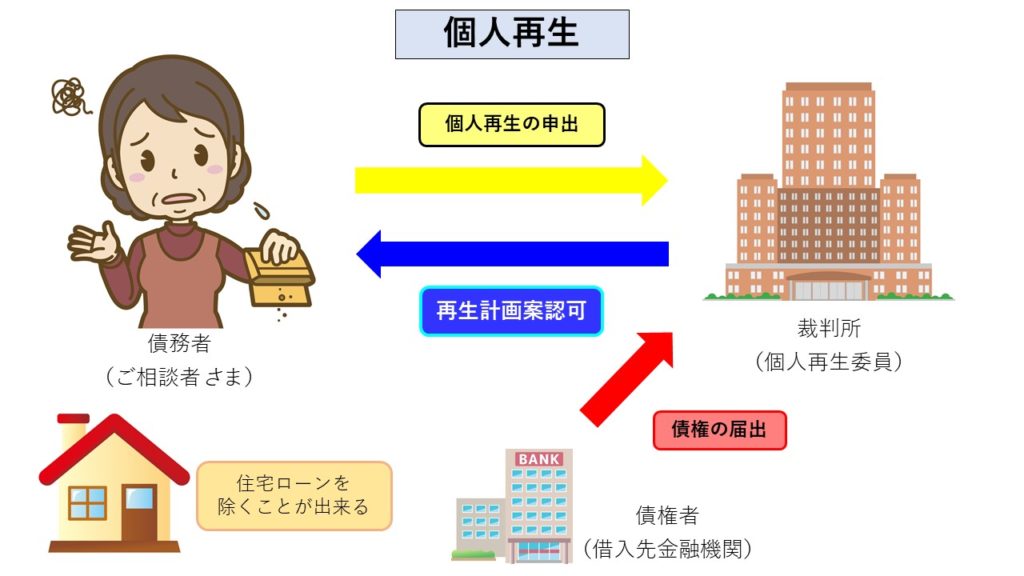

個人再生とは メニュー

執筆者:北村聡孝

株式会社テスコーポレーション 営業部部長

宅地建物取引士・任意売却取扱主任者・競売不動産取引主任者・賃貸不動産経営管理士・マンション管理業務主任者

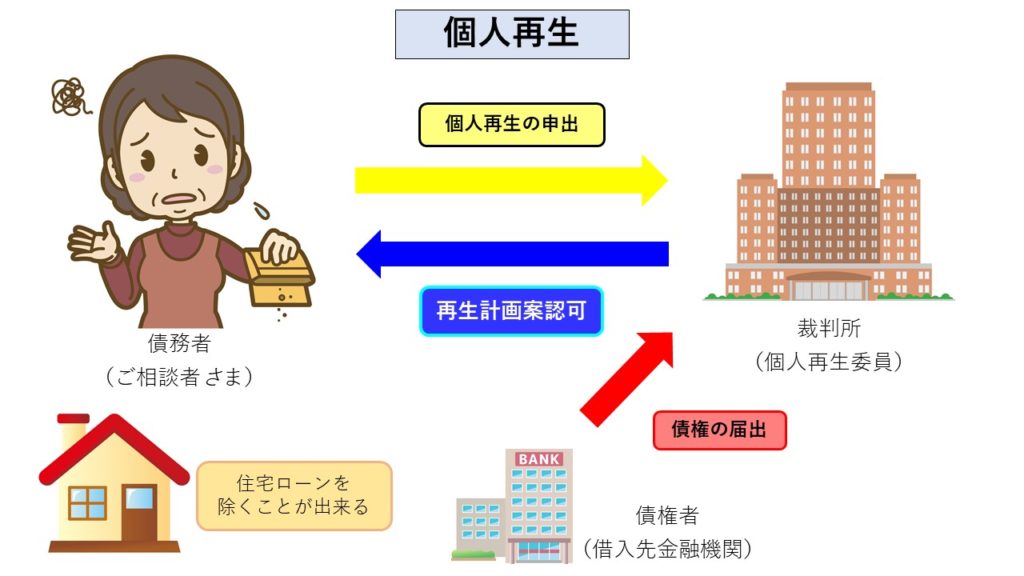

個人再生とは

裁判所に許可を得て、借金を最大90%まで減額し、残った借金を3~5年で返済していく裁判所を通した手続きになります。

減額を認めてもらうには、完済までの返済金額や方法をまとめた【再生計画案】の提出があります。

個人再生には

自営業者の方の【少額規模個人再生】と

会社員、公務員の方の【給与所得者等再生】があります。

小規模個人再生と給与所得者等再生の違い

【少額規模個人再生】と【給与所得者等再生】は、以下のような違いがあります。

| 減額の幅 | 利用条件 | 主な対象者 | |

|---|---|---|---|

| 小規模 個人再生 | 最大90%減額 | 債権者の同意 | 自営業者 |

| 給与所得者等再生 | 1/5~1/10の減額 (100万円まで) | 安定収入 | 会社員 公務員 |

個人再生のメリットとデメリット

個人再生のメリット

| ・借金を大幅に減額できる ・マイホームや車を残せる ・将来分の利息がカットされる ・自己破産のような職業制限や資格制限がない |

個人再生のデメリット

| ・利用条件が明確にある ・任意整理より手間と時間と費用もかかる ・保証人に請求が行く ・官報に掲載される ・5~10年程度は新規の借り入れやカードの利用ができない |

個人再生の流れ

個人再生の流れ

1.弁護士相談

「小規模個人再生」か「給与所得者等再生」のいずれかを選択。

2.受任通知発送

弁護士が個人再生に介入する旨と選任された事実を書面にて各債権者に通知するもので、個人再生手続きを開始したことを伝える目的もあり、債権者の取り立ては止まります。

3.債権額の確定

受任通知を各債権者に送付すると同時に各債権者に対して取引履歴の開示を請求し、債権額を確定します。

4.裁判所への申立て

いよいよ裁判所への申し立てです。

「再生手続開始申立書」と「申述書」の作成提出。

| 再生手続開始申立書 氏名、年齢、住所、電話番号、弁護士の事務所住所や電話番号、その他に申立ての趣旨や申し立ての理由等を記載 申述書 現在と過去の職業・収入の額および内容、生活の状況、財産の状況(財産目録)、負債の状況、過去の免責等に関する状況、家計全体の状況などを記載 添付書類 戸籍謄本、住民票の写し、債権者一覧表、申立人の給与明細書(直近3ヵ月分)、源泉徴収票(直近2年分)、課税証明書(直近2年分)、受給証明書、賃貸借契約書、通帳、残高証明書、保険証券、土地・建物登記簿謄本、評価証明書など。 |

5.個人再生委員の選出

自分で申し立てた場合、裁判所は民事再生法223条1項に基づいて個人再生委員を選出して手続きを進めることになります。

個人再生委員を選任する目的は、公平・中立な第三者的な見解からの指導や監督を行うためです。

弁護士に依頼した場合、原則として申立代理人弁護士が個人再生委員の業務を行うことになります。

司法書士に依頼した場合、本人申立同様に裁判所によって個人再生委員が選出されるということです。

6.履行可能性テスト

弁護士は裁判所への正式な申立手続きの開始決定を得るために、個人再生手続を開始すべきか否かについての意見書を作成し、裁判所に提出。

履行可能性テストとは、将来にわたって借金が返せるか、個人再生委員が指定する銀行預金口座に再生計画の弁済額を月1回、計6回支払うテストをします。

この履行可能性テストは、将来において継続的に弁済が可能であることを資料によって証明することが目的で、これを実施するのは小規模個人再生、給与所得者等再生も同様です。

7.申立手続きの開始決定

申し立て手続きの開始決定は、個人再生手続の申立書および添付資料をもとに裁判所において個人再生手続きを開始するための法的要件を充たしているか否かの審査が行われることになります。

そして、要件を充たしていると認められると裁判所は個人再生手続の開始決定を下します。

8.債権の届け出

個人再生手続きが開始されると、裁判所によって各再生債権者に再生手続きが開始された旨が通知されます。

9.再生債権額の確定

裁判所が選任する個人再生委員によって調査が行われ、裁判所は債権について評価し「再生債権額の確定」を行います。

個人再生が認可された場合に最低限支払う必要のある弁済額の「最低弁済額」が定まることになります。

10.再生計画案の提出

最低弁済額が定まれば債務者は「再生計画案」を策定することになります。

| 再生計画案 第1.再生債権に対する権利の変更(再生債務者は、各再生債権者からそれぞれが有する再生債権について) 第2.再生債権に対する弁済方法(再生債務者は、各再生債権者に対し、第1の権利の変更後の再生債権について、次のとおり分割弁済をする) 第3.共益債権及び一般優先債権の弁済方法(共益債権及び一般優先債権) という内容です。 |

11.再生計画案の認可

裁判所は提出された再生計画案をもとに民事再生法で定める「再生計画認可要件」を満たしているかを審査します。

また、住宅資金特別条項(住宅ローン特則)を定める場合は、各再生計画認可要件に加え「住宅資金特別条項の認可要件」も満たす必要があります。

この認可要件を充たさず不認可事由(不許可)に該当する場合、裁判所は申し立てた個人再生計画に不認可決定を下し個人再生を利用することができなくなってしまいます。

12.個人再生の計画に沿って支払い開始

再生計画認可決定が確定するとすみやかに再生計画に沿って分割支払いを開始します。

| ※再生計画通り返済ができなくなった場合 病気や会社の倒産などやむを得ない特別な事情によって弁済できなくなった場合、「再生計画の継続が著しく困難になった場合」に限り再生計画を最大2年までの範囲内で延長する「再生計画の変更」が認められることがあります。 |

さらに、この時点で再生計画の4分の3以上の弁済が終了している場合は「ハードシップ免責」という制度を利用することで残りの債務を免責にできる可能性があります。

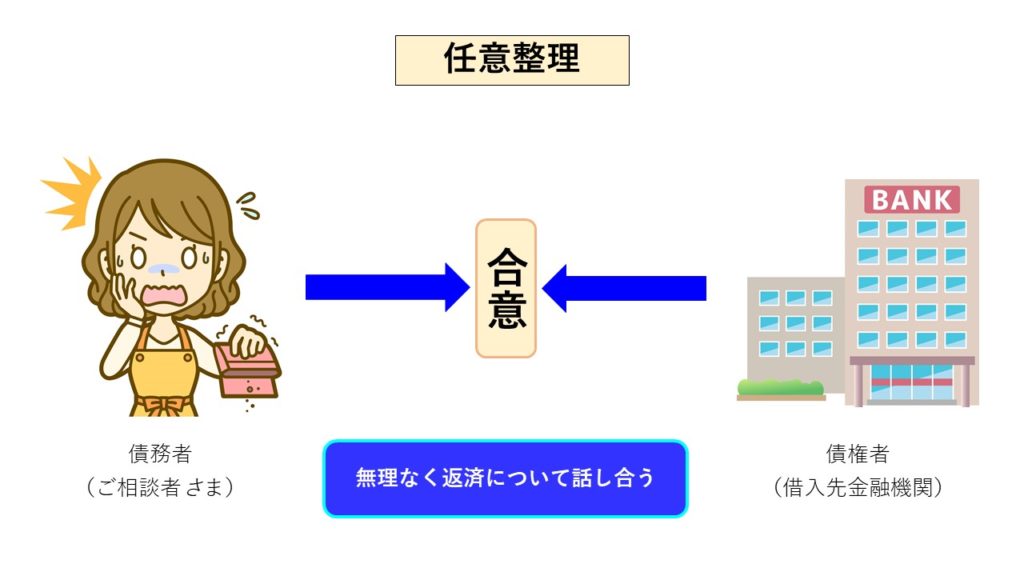

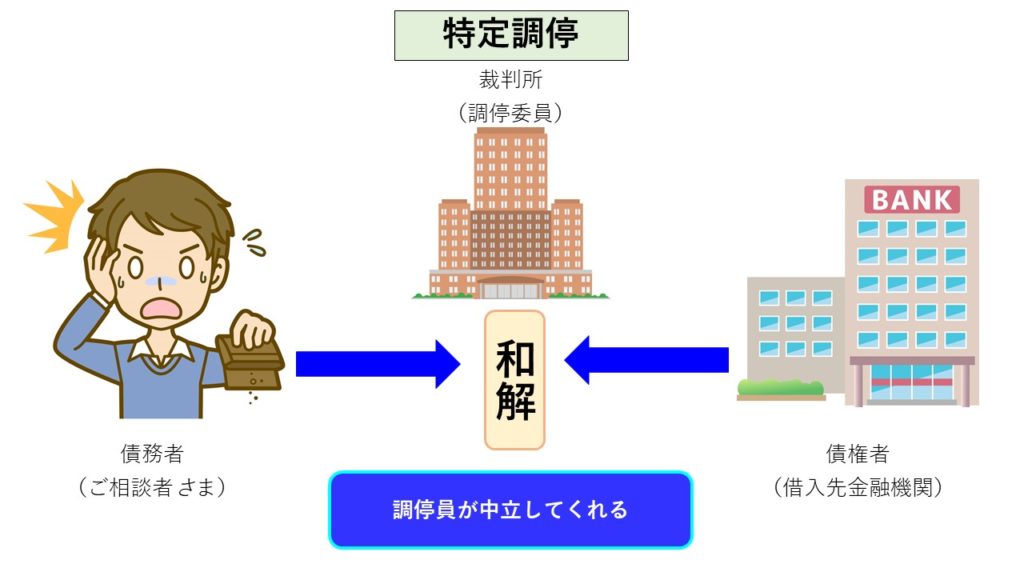

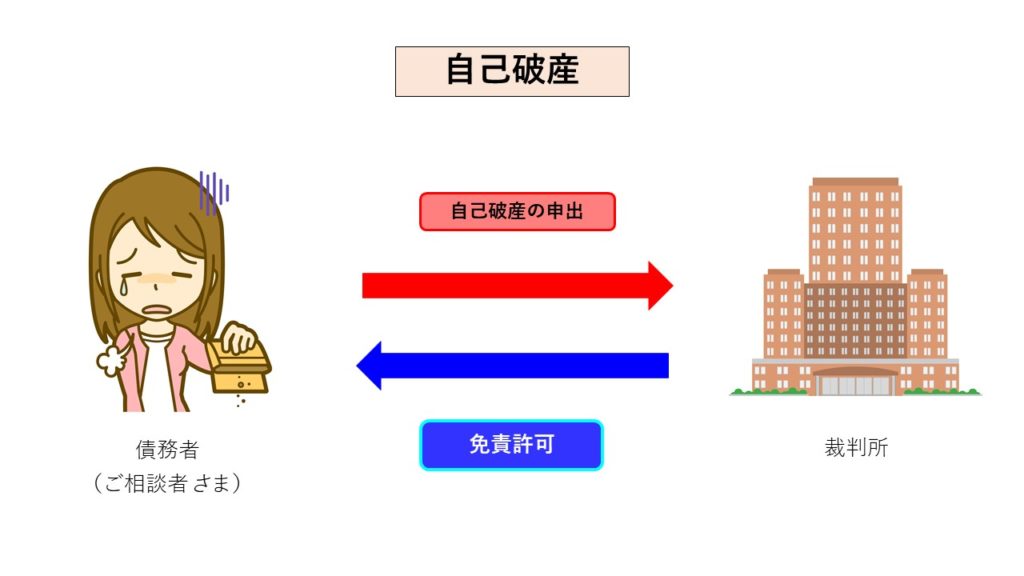

債務整理の種類

「債務整理」は、以下の4種類があります。詳しくは下記よりお進みください。