弊社では住宅ローンの返済が厳しい、自己破産を考えている、という方向けに無料相談を行っています。

このページでは住宅ローンと自己破産について記述しておりますが、お急ぎの場合や「自分の場合はどうするべきか?」などのご質問は、お問い合わせフォームまたはお電話にてお気軽にお尋ねください。

専門知識を持った相談員が個別のケースに合わせて解決策をお伝えしています。

住宅ローンと自己破産

不動産(戸建、マンション)を購入された時、住宅ローンを〇〇年間の月々〇万円(返済期間と返済金利)の返済と金融会社と住宅ローンを契約されたここと思います。

皆さま購入時は、無理のないお支払方法を選ばれたことでしょう。

ですが、家族環境の変化、収入面の変化、体の不調等、様々な理由で月々の「住宅ローンが払えない!」となった場合、「競売」よりも多くのメリットがある「任意売却」を選択されたとします。

しかしながら、任意売却後もほとんどの場合で借入金が残ってしまう可能性が高いです。これを「残債務」と言います。

任意売却後もこの「残債務」のお支払いが厳しかったり、他の債務も重なっていたり、生活が苦しいとご相談者様が判断された場合、債務整理の一環として「自己破産」をお勧めしています。

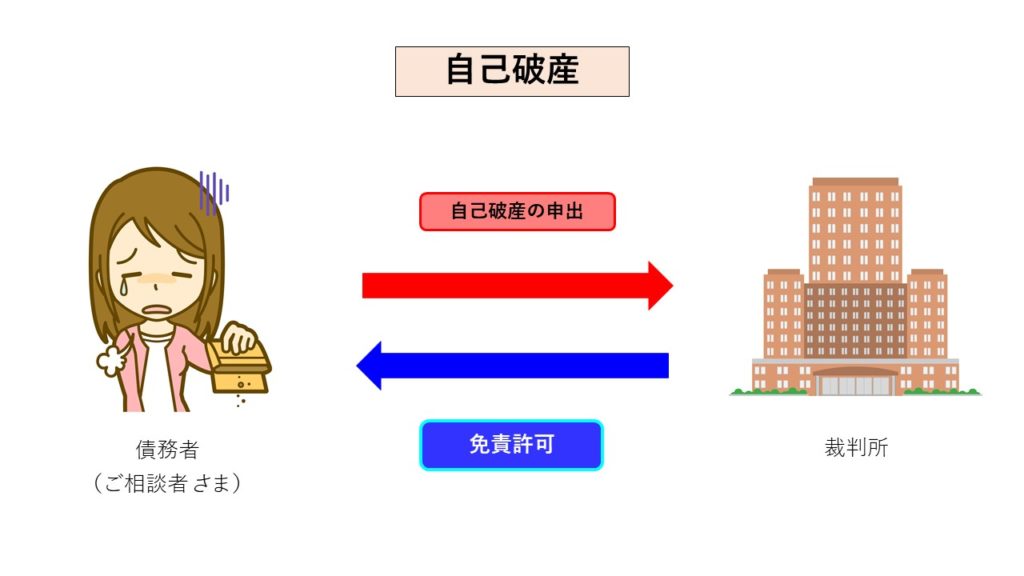

「自己破産」の申し立てによって債務が免責されれば借入が無くなります。

金銭的にも精神的にも余裕が生まれますので、新しい生活を踏む出すことができます。

「自己破産」を申し立てると勤務先に知られてしまう等誤解されていますが、生活の変化はまったくありません。

以下の項目では、よりメリットのある「自己破産」をご紹介します。

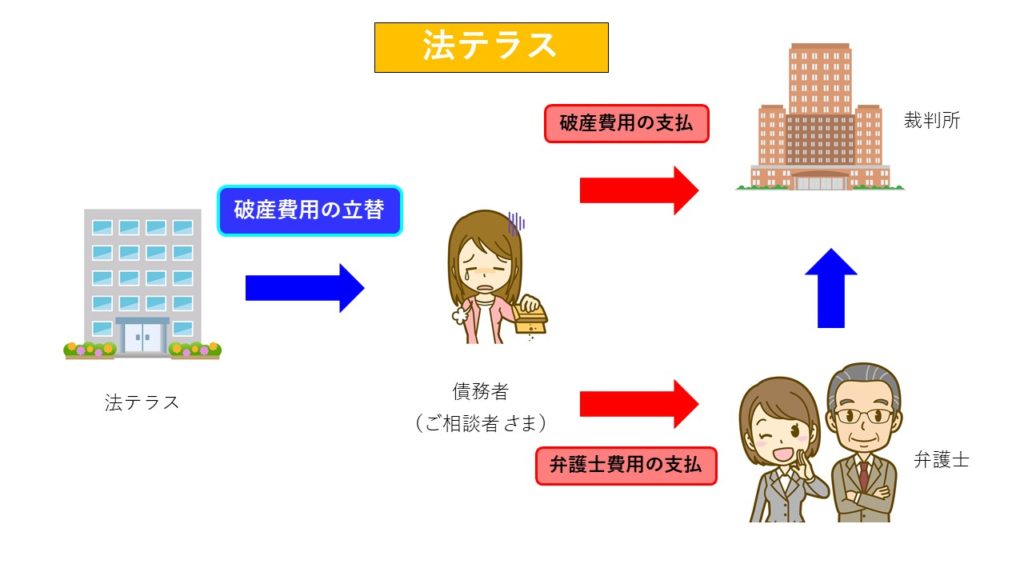

破産の費用がない場合でも、申し立てには「法テラス」制度もございます。

「法テラス」とは、経済的に余裕のない人が法律トラブルにあった場合に、無料の法律相談を受けつけ、必要に応じて弁護士・司法書士費用などを立て替える「民事法律扶助業務」を行っている制度です。

住宅ローンと自己破産 破産の種類

破産の種類

「自己破産」を裁判所に申立てる場合、2種類に大別することができます。

「同時廃止事件」と「管財事件」です。

同時廃止事件

何も資産がなく破産手続きの費用を支払うお金がない場合、裁判所は、破産手続開始の決定と同時に、破産手続の決定をしなければならないというものです。

同時廃止の破産の場合、弁護士費用のみで、20万円から30万円になります。

管財事件

不動産をお持ちの場合や、会社をお持ちの場合(個人経営含む)、その他資産をお持ちの場合、裁判所より破産管財人と呼ばれる弁護士が選任され、その破産管財人が自己破産を申し立てた人物の(破産者)の持っている財産の調査・管理・換金処分(換価処分)をおこない債権者へ平等に配当するというものです。

破産を依頼した弁護士費用に加え、管財人の弁護士にも費用が発生します。

少額管財事件では20万円~、普通の管財事件は50万円~が報酬として必要です。

この報酬は予納金として裁判所へ、現金全額前払いが原則です。

申し立てから免責が許可されるまでの期間

| 同時廃止事件 | およそ半年内 |

| 管財事件 | 半年以上、おおむね一年 (財産内容によっては長期になります) |

任意売却後の自己破産のメリット

不動産をお持ちの方は、

そのまま破産申し立てをしては管財事件になる可能性が大きいので、

任意売却で不動産を処分してから「破産」を申し立てしたほうが

債務が無くなるだけではなく、メリットも多く受けられるということになります。

1.破産費用が少なくすむ2.引越し代など、当面の資金が手に入る

(売却手数料などの費用負担もございません)3.自己破産手続きが終了するまでの時間が短くなる4.引越しの時期を相談することができる。

自己破産_免責許可

自己破産Q&A

Q:自己破産を考えているので、任意売却は弁護士に相談したらいいでしょうか?

A:「自己破産」の手続きは弁護士の仕事になりますが、不動産の処分は弁護士にはできませんので、任意売却の実績ある不動産会社に依頼してください。

Q:自己破産と任意売却はどちらが先が良いですか?

A:「破産」の手続き前に不動産を「任意売却」して、不動産等の財産が無い状態で手続きをすると同時廃止の手続きで済むので、破産費用は20~30万円程度ですが、破産管財事件となった場合、破産管財人を選任するため、更に20万円程度の費用が必要となります。任意売却後の破産申請の方が費用が少なく済みます。

Q:自己破産するとすべての資産が没収されますか?

A:1品で20万円を超える資産、または総資産で99万円を超えるものは没収されます。生活に必要な家電、家具、寝具、仕事に必要なものは没収されない可能性が高いです。

Q:自己破産をした後の収入や財産はどうなるのでしょうか?

A:自己破産免責決定が確定した後に得た収入・財産は処分されません。自由に使用することができます。

Q:自己破産をすると,自動車はどうなりますか?

A:自動車の時価が20万円を超える場合は、処分されてます。自動車ローンが残っている場合は,ローン会社に引き揚げられてしまいます。

Q:自己破産をすると,生命保険はどうなりますか?

A:積立型の生命保険の場合,解約返戻金も本人の財産と判断され、解約して処分の対象になります。

Q:自己破産したら退職金はどうなるのですか?

A:すでに支払われた退職金が99万円を超える場合には,その超える金額は処分されてしまいます。 今後支払われる退職金見込額も本人の財産と判断されます。ただし,退職金見込額の8分の1の金額が20万円を超える場合には,退職金見込額の8分の1相当額を支払わなければなりません。

Q:自己破産をすると,その後一切借入はできなくなるのですか?

A:「自己破産」すると信用情報機関に事故情報が登録される為、通常借入はできなくなります。但し、8~10年間が経過して事故情報登録が削除された後は借入ができるようになります。

弊社では「住宅ローンが残っているが自己破産をすべきか自分では判断がつかない」「自己破産しなくても住宅ローン問題を解決できる方法はあるのか知りたい」など、多くのご相談を頂いております。

任意売却や破産について専門知識を持った相談員が個別のケースに合わせて丁寧に回答しておりますので、是非お気軽にお尋ね下さい。

住宅ローンと自己破産 法テラス制度

「法テラス」とは

「法テラス」とは、国が設立した法律支援団体のことで「日本司法支援センター」の通称です。

法テラスは国、地方公共団体、弁護士会などと連携して、法律トラブルを抱えた人が必要な情報提供やサービスを気軽に得られより身近な司法サービスを受けて、法律トラブルを解決へ導く様々なサービスを提供しています。

法テラスで利用できる無料サービスの内容

情報提供サービス

法律トラブルの問い合わせをしてきた相談内容に合わせて、解決に役立つ法制度、法律相談センターの窓口、最寄りの法テラス、法律事務所の紹介。

経済的に余裕のない人が利用できる法律扶助サービス

弁護士・司法書士費用などを立て替える「民事法律扶助業務」。

無料の法律相談(3回まで)

「法テラス」と契約している弁護士・司法書士に、3回まで無料相談できます。(1回30分程度)(刑事事件以外)

交渉や調停、裁判などの手続きにかかる費用と、着手金の立替え

「法テラス」が、交渉や調停、裁判などの手続きの代理を依頼するためのすぐに発生する弁護士の着手金や実費などの費用を立て替えてくれます。

書類作成にかかる費用と、報酬金の立替え

弁護士に依頼した場合の作成費用や、事件完了後の報酬金について立て替えてもらえます。

その他

犯罪の被害にあった人やその家族に対する「犯罪被害者支援業務」

全国で法律相談ができるように弁護士を常駐させる「司法過疎対策業務」

国選弁護事件に対応する「国選弁護等関連業務」等

法テラスの対象者

経済的に余裕のない人で日本国民または日本に住所があり合法に在留する外国人の方が対象です。(法人・組合などの団体は対象外)

「法テラス」を利用するためには以下の条件を満たす必要があります。

相談者の収入・資産に関する条件

世帯月収と保有資産が一定額以下であることが第一条件となります。

家族の人数、世帯収入、地域によって違ってきます。

医療費や教育費などの出費がある場合は、一定額が考慮されます。

また、離婚事件の場合は配偶者の収入を合算しません。

一方で、家賃や住宅ローンを負担している場合は、限度額の範囲内で負担額が上記条件の金額に加算されます。

相談・請求内容に関する条件

勝訴の見込みがないとは言えないこと、相談内容や請求が妥当であること、「法テラス」は以上の条件を満たしているか審査がございます。

相談から解決までにかかる費用

費用は相談内容によって違いますが、費用内訳としては、実費、着手金、報酬です。

破産の場合、通常の弁護士費用は30万円~50万円(内容や弁護士によって違ってきます) 法テラス利用の場合、~30万円となっております。

<例>「民事法律扶助業務 法テラス|法律を知る 相談窓口を知る 道しるべ」より引用

・自己破産申立(債権者10社):

23,000円(実費)+129,600円(着手金)=152,600円

・自己破産申立書作成(債権者10社):

17,000円(実費)+86,400円(報酬)=103,400円

計:256,000円

立替えサービスなので、その後、毎月5,000円~10,000円を分割で法テラスに支払うことになります(無利息)。

弊社では「法テラス」に登録している提携の弁護士を無料で紹介可能です。お気軽にご相談ください。

私たちの想いは「ご相談者様に寄り添った任意売却」です。

投稿者プロフィール

-

株式会社テスコーポレーション 営業部部長

宅地建物取引士・任意売却取扱主任者・競売不動産取引主任者・賃貸不動産経営管理士・マンション管理業務主任者

プロフィールはこちら

最新の投稿

コラム2024年12月16日住宅ローンを払えない人が急増!その背景・理由は?

コラム2024年12月16日住宅ローンを払えない人が急増!その背景・理由は? コラム2024年10月11日任意売却はどこに相談する?主な相談先や注意点を解説

コラム2024年10月11日任意売却はどこに相談する?主な相談先や注意点を解説 コラム2024年10月7日任意売却のメリットって?デメリットや注意点も解説

コラム2024年10月7日任意売却のメリットって?デメリットや注意点も解説 コラム2024年8月5日任意売却で起こり得るトラブルって?防ぐための注意点も解説

コラム2024年8月5日任意売却で起こり得るトラブルって?防ぐための注意点も解説