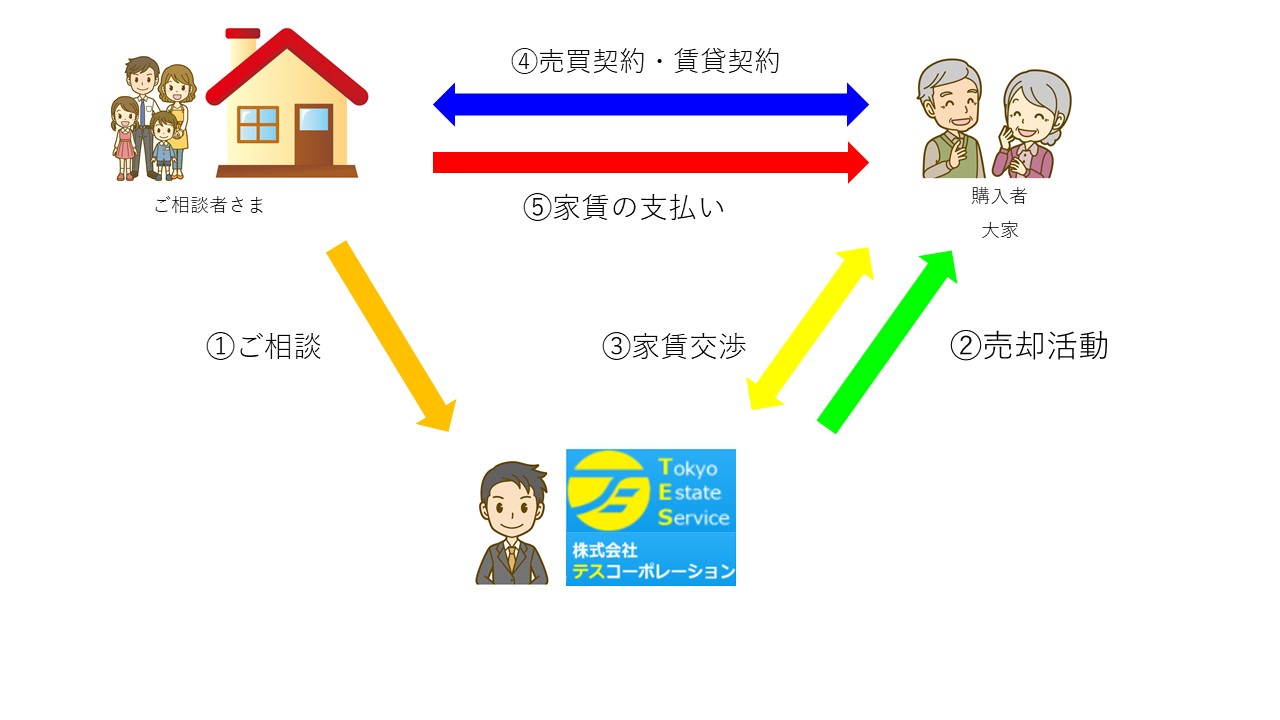

リースバックとは

リースバックとは不動産(戸建、マンション)を売却した相手と賃貸借契約を結び、売却後も家に住み続けることができる契約です。

リースバックは、固定の不動産資産としてはなくなってしまいますが、

売却して、住宅ローンを返済した後もそのままご自宅に住み続けられます。

売却資金の使用用途は、住宅ローンの返済以外でも、

その他の借金の返済や、

子供の教育費、

病気にかかる治療費、

老後の生活費、

事業資金など、

売却資金の使用用途は自由です。

ある程度まとまった資金は必要だが、引越しはしたくない場合、非常に有効な手段と言えます。

リースバックの可能条件

それでは、リースバックが可能な条件とはどのようなものでしょう。

まず1つ目は、

弊社(投資家)の買取提案価格が希望の売却価格とかなうこと

次に、

リースバック後の家賃が希望の月額料にかなうこと

リースバックの可能条件は、上記の2点に集約されます。

リースバックができない理由

では、本題であるリースバックができない理由はどのようなものでしょう。

買取提案価格と売却の希望価格が見合わない場合

リースバックの買取提案価格は、一般的な市場価格の6割~8割になります。

ご自宅の不動産の市場価格が、2,000万円だった場合、買取価格は、1,200万円~1,600万円になります。

なぜ、買取提案価格が市場価格の6割~8割の価格になるのかは、

投資家側もリスクを回避するためです。

投資家が購入後、リースバック契約をして不動産を賃貸したにも関わらず、

賃借人(売主様)の事情が変わり退去された場合、投資家は、再度賃貸募集するにあたり、リフォーム費用が必要であったり、売却する場合でも同じく、リフォーム費用や諸費用が掛かってくるからになります。

投資家は、購入時の諸費用、退却後の売却時の諸費用、リフォーム費用を考慮しなければなりませんので、必然的に買取提案価格は、市場価格の6割~8割になります。

任意売却の場合は、債権者の同意も必要になります。

任意売却とは、住宅ローンを何らかの理由で払えなくなった場合に競売を回避するために債権者の同意を得て販売する方法です。

この任意売却においても、リースバックは可能なのですが、投資家の買取提案価格を、債権者が同意することが必須になってきます。

希望家賃額と投資家の提案家賃が見合わない場合

リースバックの家賃は、通常の市場家賃価格やエリア環境、家族構成も考慮はしますが、一般的には、利回り計算をします。

利回り計算とは、投資額に対して年間の収益の割合のことを言います。

1,200万円の投資に対して、月10万円の収益であれば、

10万円×12か月÷1,200万円=0.1(10%)

10%の利回りになります。

諸経費等を計算していないので、一般的に表面利回りと言います。

リースバックの家賃は、表面利回り、6%~12%になります。

1,200万円がリースバックの買取価格であれば、家賃は、6万円~12万円(6%~12%)になります。

6%~12%の幅は、その不動産のエリア環境(立地や流通性)や、建物の価値、家族構成など総合的な判断になります。

POINT

POINTリースバック後は、あくまでも、賃貸借契約になりますので、希望家賃額より投資家の提案家賃額が高い場合や、投資家が提案する家賃額を賃貸人(売主様)が払えないと判断した場合は、リースバック契約は出来ません。

家賃保証会社の審査は、勤務年数や職種、月収が支払い家賃に見合っているかを審査します。

家賃保証会社は、例え賃貸人(売主様)が破産していても、確かな収入があれば加入することができます。

任意売却の場合は、支払い家賃の額は直接関係しませんが、オーバーローンの場合は、債権額が残ってしまいますので、残債の額なども投資家は考慮します。

例えば、もともとの住宅ローンの残債が2,000万円あった場合に、1,200万円で債権者が同意して、リースバックが可能になったとしても、残った800万円の支払いも債権者に払わないといけないからです。

その他にリースバックができない場合

その不動産に事件や事故があった場合や、住宅ローン以外に債務があり差押が入って解除同意が得られない場合などがあります。

リースバックができない場合の対処方法

まず、投資家の買取提案価格と希望の売却価格が合わない場合、また、任意売却において債権者が同意を得られない場合、この場合は、どうしてもリースバックは出来ません。

引越しは余儀なくされますが、通常の売却に切り替えて売却せざるをえません。

後は、投資家ではなくご家族や親族に市場価格で購入してもらい賃料を払う方法しかありません。

次に投資家や家賃保証会社から家賃の支払いにおいて信用性が乏しいとみられた場合は別に連帯保証人を付加する方法などもございます。

ですが、家賃は、毎月支払わなければならないので、収入に見合った家賃設定が好ましいと言えます。

リースバックしても、家賃が払えなくなると、結局、引越しを余儀なくされます。

リースバックができない理由のまとめ

①買取提案価格と売却の希望額が調はない。

買取提案価格は、市場価格の6割~8割程度。

②提案家賃額と希望の家賃額が調わない。

提案家賃額は、買取額の利回り6%~12%程度。

リースバックの相談内容

住宅ローンが払えなくなってしまったが、環境が良いのでそのまま住み続けたい。

離婚に伴い、不動産は売却するが、子供の学区を変えたくないのでどうしても引越しはしたくない。

今まで住み慣れた家なので、売却はせざるを得ないけど老後もこのままここで暮らしたい。などです。

弊社はお客様のご希望に添えるよう最大限の努力を致します。

通常のリースバックの方はもちろん、オーバーローンの方、離婚に伴うご相談、老後の生活資金等、細かなご質問でも結構です。何なりとお申し付けください。

投稿者プロフィール

-

株式会社テスコーポレーション 営業部部長

宅地建物取引士・任意売却取扱主任者・競売不動産取引主任者・賃貸不動産経営管理士・マンション管理業務主任者

プロフィールはこちら

最新の投稿

コラム2024年12月16日住宅ローンを払えない人が急増!背景や理由、対処方法までを解説。

コラム2024年12月16日住宅ローンを払えない人が急増!背景や理由、対処方法までを解説。 コラム2024年10月11日任意売却はどこに相談する?主な相談先や注意点を解説

コラム2024年10月11日任意売却はどこに相談する?主な相談先や注意点を解説 コラム2024年10月7日任意売却のメリットって?デメリットや注意点も解説

コラム2024年10月7日任意売却のメリットって?デメリットや注意点も解説 コラム2024年8月5日任意売却で起こり得るトラブルって?防ぐための注意点も解説

コラム2024年8月5日任意売却で起こり得るトラブルって?防ぐための注意点も解説