不動産リースバックとは?

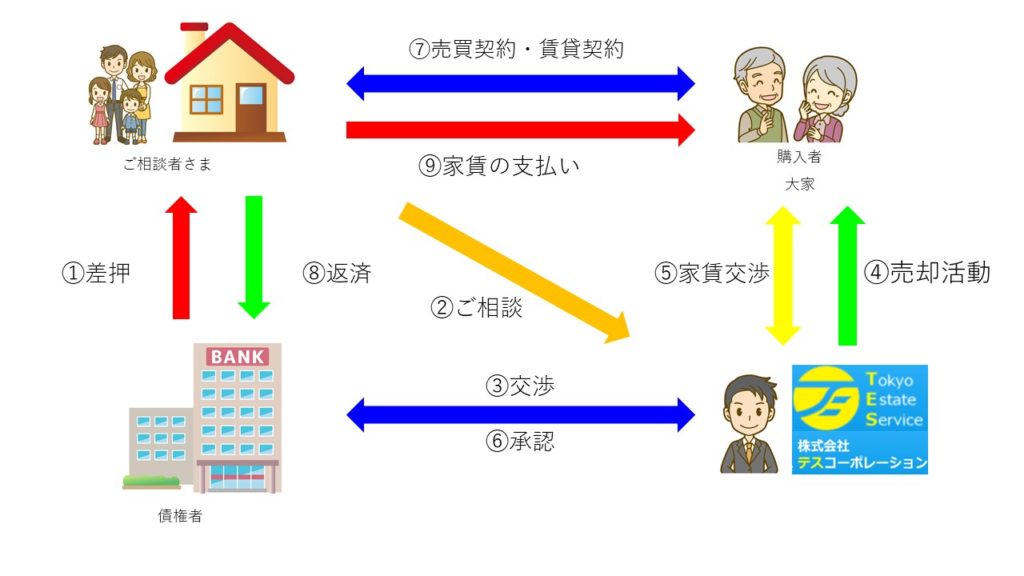

リースバック

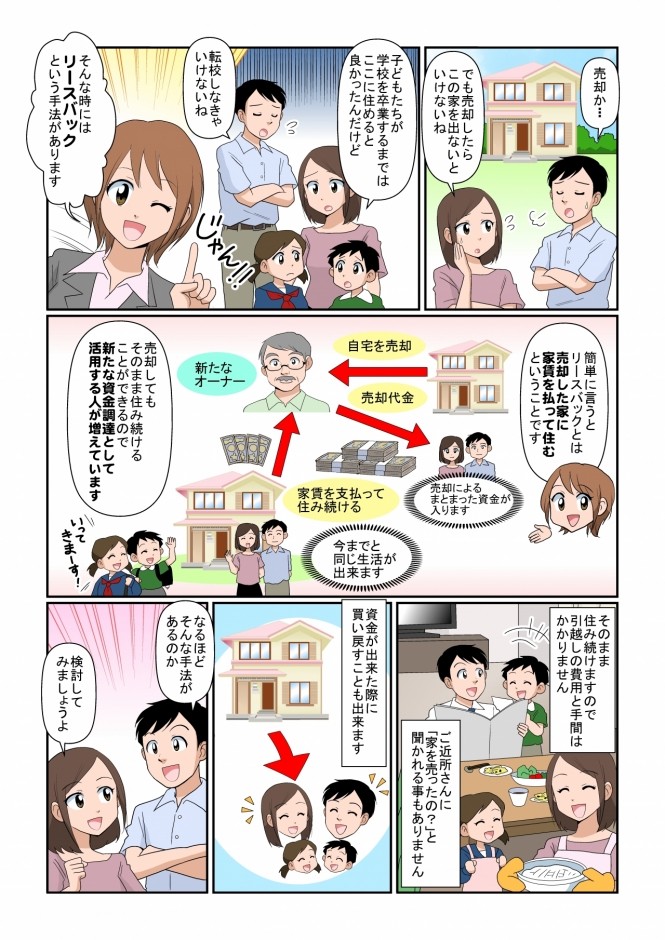

「リースバック」とは不動産(戸建、マンション)を売却した相手と賃貸借契約を結び、売却後も家に住み続けることができる契約です。

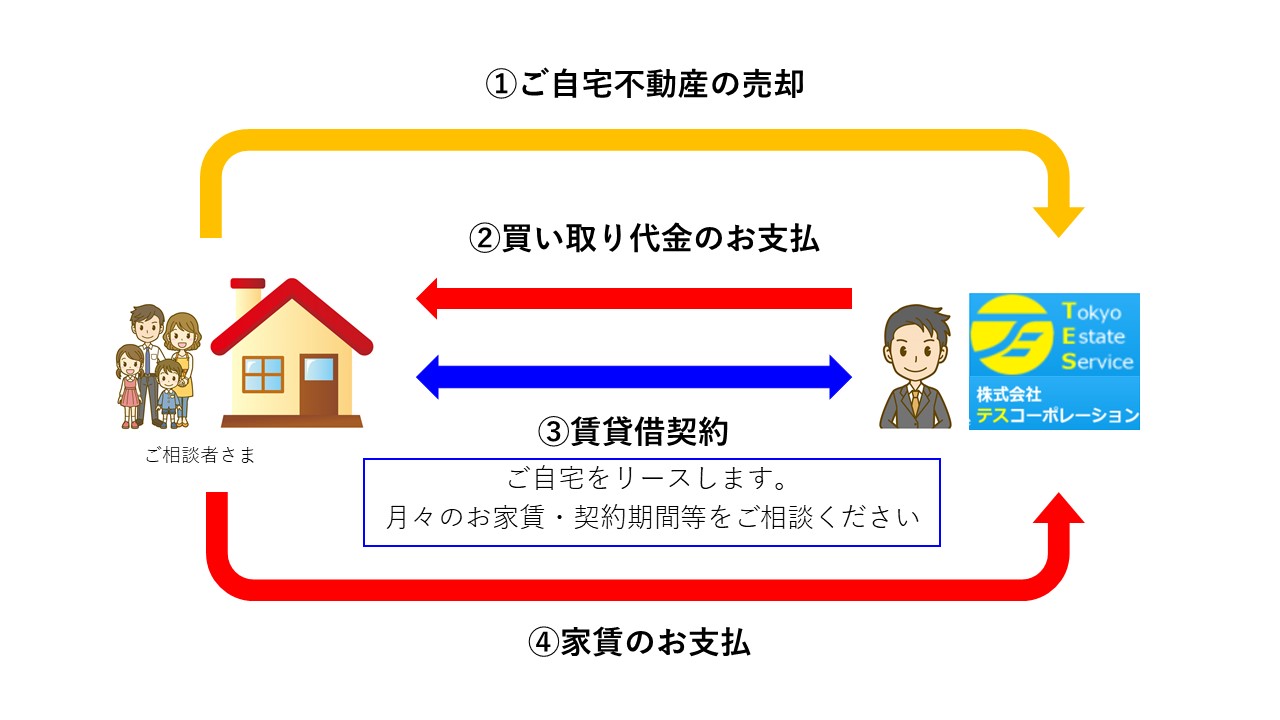

不動産リースバック 自社買取のご案内

売却後もご自宅に住み続けたい場合はご希望の売却価格、お家賃をご相談ください。

弊社にて買取させていただき「リースバック」致します。

※リースバック 図解説明 自社買取の場合

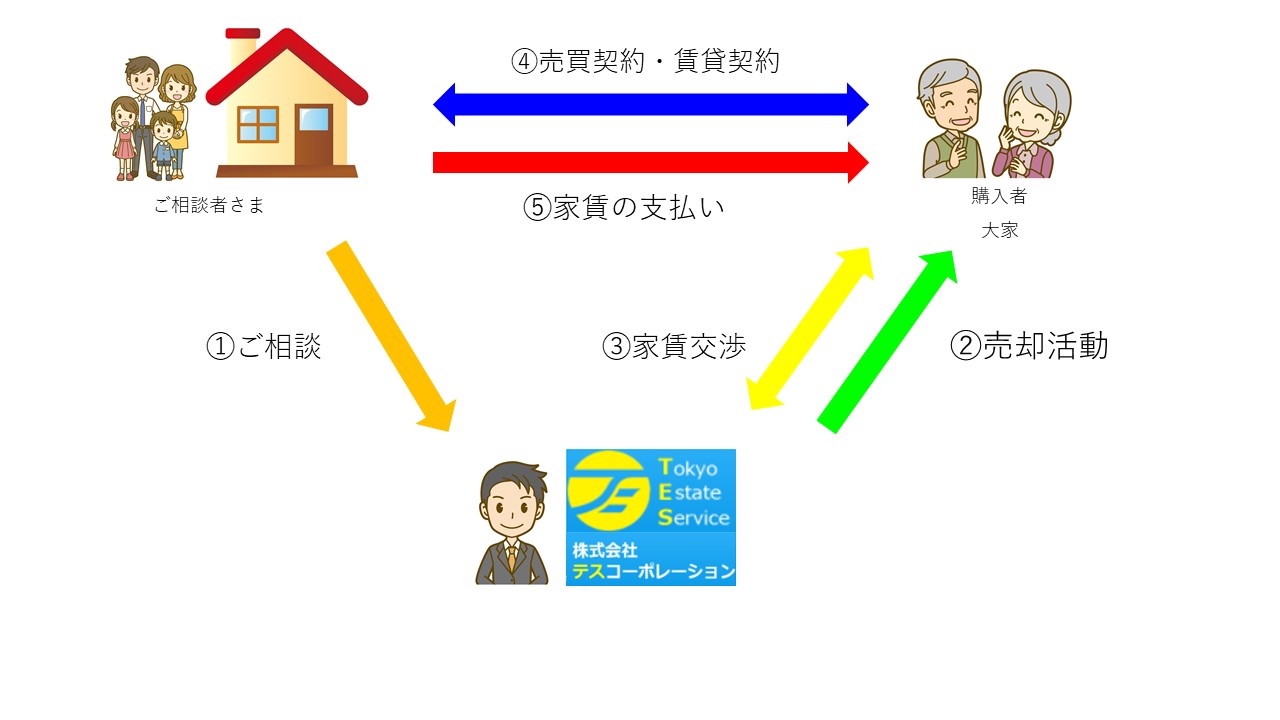

不動産リースバック マッチングシステム

自社買取できない場合でも、不動産投資家、不動産会社等、顧客システムに登録いただいております。

家賃、エリア、賃貸借条件等、不動産投資家によって様々です。ご相談者様の条件に一番合う不動産投資家をマッチングします。

※リースバック 不動産投資家 マッチング 図解説明

不動産リースバック お手続きの流れ

リースバックの流れ

1.ご相談及びご面談

問い合わせフォームまたはフリーダイヤルよりお問い合わせください。ご都合の良い日時、場所をご指定下さい。

ご面談時、ご希望、ご要望伺います。

任意売却(オーバーローン)の場合は、債権者との交渉を代理いたします。

2.不動産査定

役所調査等、不動産の価格を査定させていただきます。

3.条件等のご商談

買取価格と賃料等のご条件をご提示します。

弊社との条件が折り合わない場合は、ご条件に見合う投資家様をご紹介します。

4.契約

ご商談(任意売却の場合は債権者の同意)が整いましたら不動産売買契約になります。

5.決済

買取金額をお支払いいたします。任意売却の場合は、債権者に同意価格を返済します。

6.賃貸借契約

決済(不動産売却)が完了した時点で、賃貸借契約の締結になります。

7.家賃のお支払

賃貸借契約に基づき、家賃を支払いください。

リースバック契約は、

売買金額で合意した購入者との話し合いで、

確実に今の家にそのまま住み続けることができます。

↓お急ぎの方はまず電話で無料相談↓

不動産リースバック メリットとデメリット

リースバックのメリット

【メリット 1】引っ越しをしなくてよい

リースバックは、売却した不動産をそのまま賃貸で使い続けることができます。

【メリット2】物件管理の手間や費用が不要

固定資産税や都市計画税の支払いが必要なくなります。

【メリット3】将来買い戻すことができる

将来的に買戻すというご相談も了承して頂ける可能性があります。

リースバックのデメリット

【デメリット1】家賃の支払いが必要

毎月決められた額の家賃を支払う必要があります。

【デメリット2】期限が決められる

一般的な不動産の賃貸契約では、普通賃貸借で2年更新の場合が一般的です。購入者によっては2年程度の定期借家契約となります。

【デメリット3】買い戻せない場合は手放す

定期借家契約の場合、契約期間後に不動産を買い戻せないときは、手放すことになります。

不動産リースバック 活用例

「リースバック」は売却後も確実に住み続けられます。

ご自宅(戸建、マンション)の売却資金の使用用途は自由です。

◎子どもの教育費

◎病気にかかる治療費

◎年金だけでは不足しがちな老後の生活費

◎一時的な事業資金…等

「リースバック」は

資金の確保のためにご自宅等の不動産資産を売却したい一方

愛着ある住み慣れたお住いに住み続けたままご自宅等の売却により一括で纏まった資金を得られる便利な仕組みです。

戸建住宅のみならず、マンション区分や、賃貸アパート、賃貸マンション、テナントビルにおいても活用していただけます。

借地でも検討させていただけます。個人、法人は問いません。

「リースバック」の理由は何でも問題ございません。

▲ご病気のご家族の治療費が必要

▲離婚して不動産は売却するが引越しはしたくない

▲お子様等のご都合で転居したくない

▲お金は必要だが愛着があるから

▲老後の生活資金等を確保しておきたい

▲ペットのご都合で転居が難しい

▲相続対策として

▲リバースモーゲージの利用が難しい

▲事業資金にまとまったお金が必要

「リースバック」の条件として、以下のものがあります。

◎不動産に大きな欠陥がないこと

◎家賃等の賃貸借契約に応じていただけること

◎家賃保証会社の利用ができること

任意売却後のリースバックは可能か

「任意売却」の上「リースバック」は可能です。

「住宅ローンを滞納している」

「差押がついている」

「期限の利益を喪失している」

「代位弁済された」

「競売になっている」

となっている場合でも、

上記の「リースバック」の条件が合えば「リースバック」可能です。

「任意売却」の上、「リースバック」致します。

「破産」を前提にされている方でも、一定のご収入があれば「リースバック」可能です。

「任意売却」「破産」それでも「ご自宅に住み続ける」ことが可能です。

私どもの想いは「ご相談者様に寄り添った任意売却」です。

↓お急ぎの方はまず電話で無料相談↓

リースバックQ&A

Q:共有名義の不動産ですが、リースバックは可能でしょうか?

A:共有者の方の同意が得られれば、リースバック可能です。

Q:売却金の使用用途は関係あるのでしょうか?

A:関係ございません。何に使っていただいても結構です。

Q:法人名義で、会社として使っています。リースバック可能でしょうか?

A:法人名義でも可能です。用途についても、店舗、事務所でも工場でもリースバック可能です。

Q:賃料はどのくらいですか?

A:査定をさせていただき、お打合せの後決定させていただきます。買取額、ご自宅の状況、近隣の相場を加味しご相談させていただきます。

Q:リースバックでずっと住んでいられるのでしょうか?

A:ご希望であればご相談に応じます。2年更新、3年更新等ございます。当初のお打合せにおいてご希望をお伺いします。

Q:連帯保証人は必要ですか?

A:原則、家賃保証会社との契約をお願いしておりますので、連帯保証人は必要ございません。

Q:破産するのですが、リースバックは可能でしょうか?

A:家賃保証会社の審査が通ればリースバック可能です。現在一定の収入のある方ならば、破産されても家賃保証会社の審査を通過する可能性はございます。

Q:リースバックした後、何年後かに買戻しは出来ますか?

A:可能です。買戻しの特約を付けても構いませんし、ご親族に買い戻してもらっても構いません。臨機応変に対応いたします。

Q:住宅ローンが払えず、競売になっていますが、リースバックは可能でしょうか?

A:債権者の同意が得られれば、リースバック可能です。何度も実績がございます。

↓お急ぎの方はまず電話で無料相談↓

リースバックの任意売却解決事例ご紹介

リースバックの解決事例をご紹介いたします。弊社でリースバックさせていただいたものと、投資家様にリースバック購入していただいたものがございます。

リースバック、リバースモーゲージ、不動産担保ローンの比較

リースバック

リースバックとは不動産を売却した相手と賃貸借契約を結び、売却後も家に住み続けることができる契約です。

リースバック 当社買取の場合 図解

リースバック 投資家マッチングシステムの場合 図解

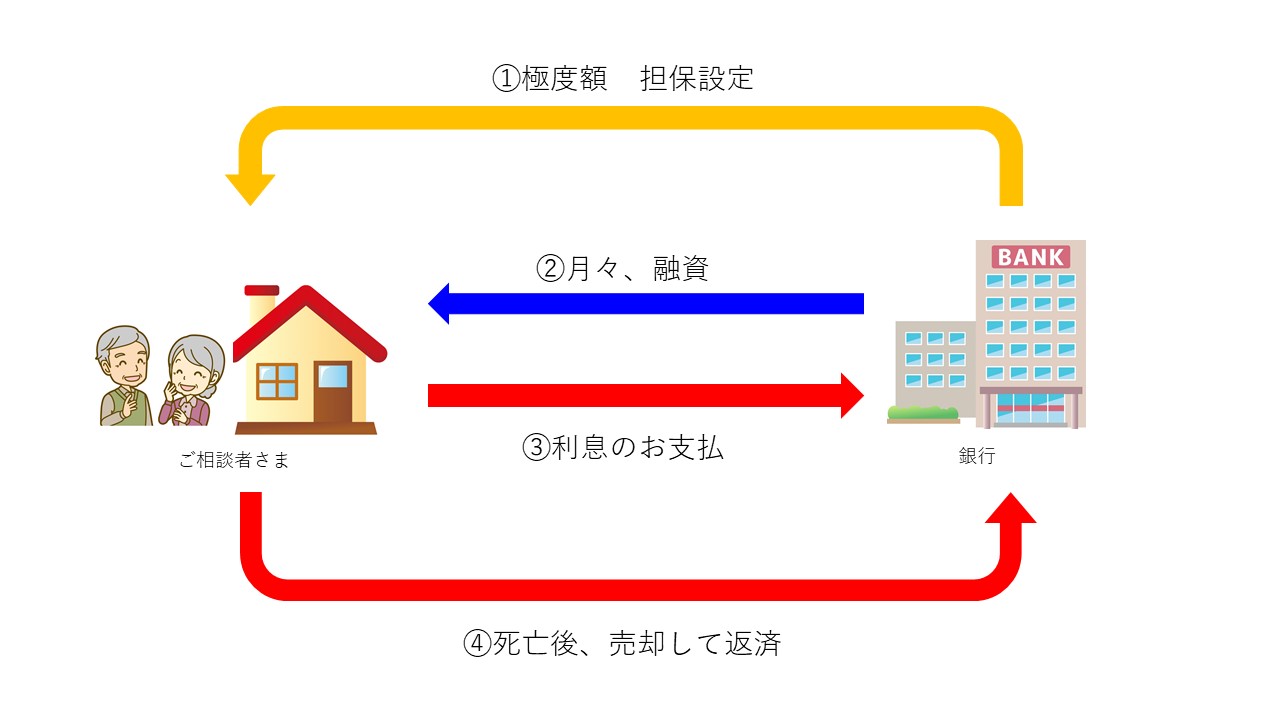

リバースモーゲージ

リバースモーゲージとは、ご自宅を担保にして、そこに住み続けながら金融機関から融資を受けられ、亡くなった後にご自宅を売却して、その代金を融資の一括返済に充てる主にシニア層向けの融資制度です。

リバースモーゲージ 図解

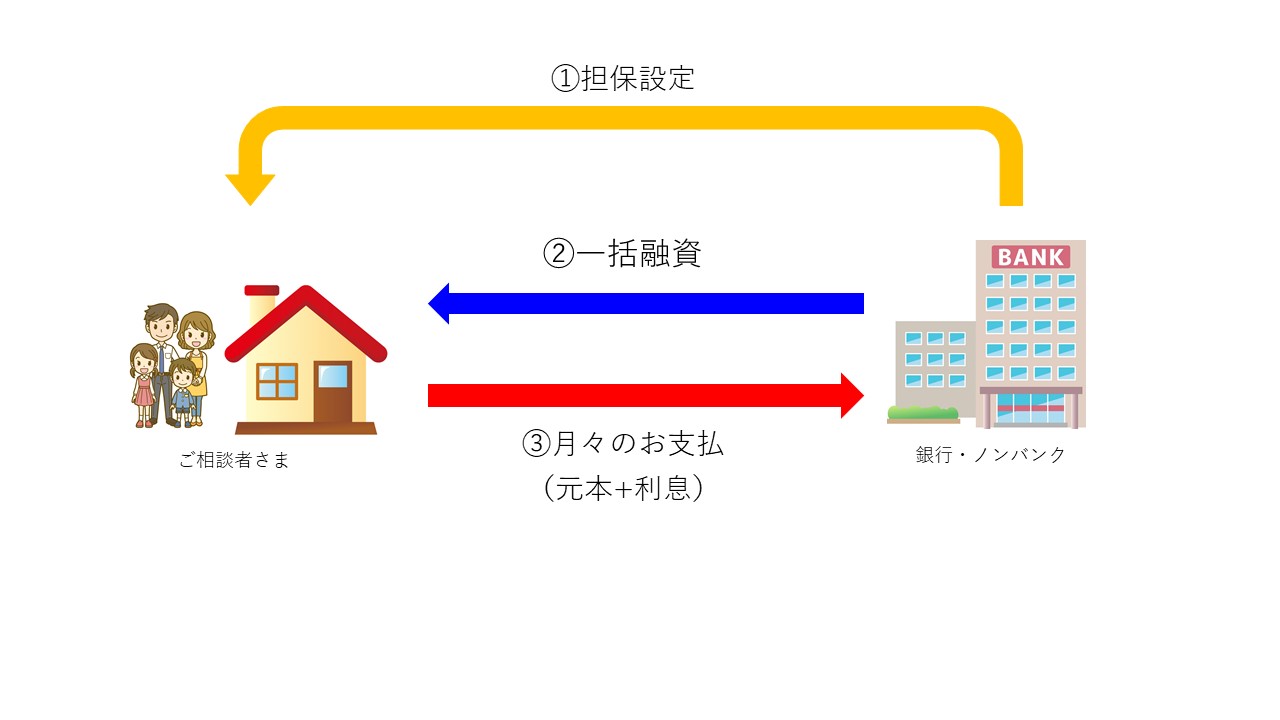

不動産担保ローン

不動産担保ローンとは、不動産を担保に融資を受け、契約期間内に元本と利息を月々支払う融資制度です。

不動産担保ローン 図解

リースバック、リバースモーゲージ、不動産担保ローンの比較

リースバック、リバースモーゲージ、不動産担保ローンの比較を表にしました。

それぞれに 特徴やメリット、デメリットがあります。

| リースバック | リバースモーゲージ | 不動産担保ローン | |

| 特徴 | 不動産を売却 そのまま賃貸 |

不動産を担保 月々、融資 死亡後、売却返済 |

不動産を担保 一括融資 滞れば、売却返済 |

| 所有権 | 移転する | 移転しない | 移転しない |

| 借入 | なし | あり | あり |

| 担保設定 | なし | あり(根抵当権・極度額) | あり(抵当権・債権額) |

| 住み続ける | 可能 (賃貸借契約期間) |

可能 (死亡まで) |

可能 |

| 資金用途 | 制限なし | 制限有 | 制限有 |

| 審査基準 | 不動産評価 | 不動産評価 年齢・所得 |

不動産評価 年齢・所得 |

| 資金調達 | 売却時一括 | 月々 年金型 | 融資時一括 |

| 支払い | 家賃 | 利息のみ | 元本+利息 |

| 相続人の同意 | 不要 | 必要 | 不要 |

| その他 | 買戻しができる | 審査が厳しく、融資枠が小さい 地域や建物種類に制約がある 極度額の変動リスク |

審査が早い 金利が高い 金利変動のリスク |

リースバックもリバースモーゲージも不動産担保ローンも、取り扱う会社によって、審査や条件が変わってまいります。

ご相談者様のニーズによって

特徴ににあった最善の解決方法をご提案いたします。

投稿者プロフィール

-

株式会社テスコーポレーション 営業部部長

宅地建物取引士・任意売却取扱主任者・競売不動産取引主任者・賃貸不動産経営管理士・マンション管理業務主任者

プロフィールはこちら

最新の投稿

コラム2024年12月16日住宅ローンを払えない人が急増!背景や理由、対処方法までを解説。

コラム2024年12月16日住宅ローンを払えない人が急増!背景や理由、対処方法までを解説。 コラム2024年10月11日任意売却はどこに相談する?主な相談先や注意点を解説

コラム2024年10月11日任意売却はどこに相談する?主な相談先や注意点を解説 コラム2024年10月7日任意売却のメリットって?デメリットや注意点も解説

コラム2024年10月7日任意売却のメリットって?デメリットや注意点も解説 コラム2024年8月5日任意売却で起こり得るトラブルって?防ぐための注意点も解説

コラム2024年8月5日任意売却で起こり得るトラブルって?防ぐための注意点も解説