催告書とは

催告書とは債務者に対して債務の履行を請求する書面です。

住宅ローンについては、金融機関によって異なりますが、住宅ローンを滞納すると、担当者から、ご自宅や勤め先などへのお電話や直接訪問で住宅ローンが滞納している旨を伝えられ事情を聴かれます。

続いて各納期限後20日以内に納付が確認できない場合は督促状が届きます。督促状を出すのは法律に基づいた義務的行為です。

返済が滞って初期段階の督促状は、文面もそれほど厳しいものではなく、返済を促す文面となっています。

単に支払いを忘れたなどの場合も多いためです。

しかし、何度も督促状が送られてくるようになると、文面は厳しくなり「返済が行われない場合は、しかるべき処置をとります」といった内容に変わっていきます。

この時点で返済を行ったり、返済についての相談を行わなければ、督促状から催告書に切り替わります。

多くの場合「○年△月×日までに返済がない場合には、法的手段等による解決を図ります」といったような、強硬な内容となっており、大変厳しい文面となっています。催告書は封書やハガキといった普通郵便ではなく、内容証明郵便で届くことが多くなります。

催告書はお支払いを促す通知になります。

滞納が続いてしまうと、期限の利益の喪失になり、競売手続きに移行してしまいますので、早めの対応をお勧めします。

求償権とは

求償権とは保証人が債権者に対して債務を弁済した場合、保証人は主たる債務者に対して求償できる権利を言います。

住宅ローンの場合は、期限の利益を喪失した際、保証会社が債権者に代位弁済し、債権の求償権を持つことになります。保証会社は主たる債務者に、代位弁済した債務の全部について主たる債務者に残元金、法定利息、必要となった費用、及び損害賠償まで求償することができます。

督促状・督促書とは

督促状・督促書とは債務者に対して債務の履行を促す書面です。

住宅ローンについては、金融機関によって異なりますが、住宅ローンを滞納すると、担当者から、ご自宅や勤め先などへのお電話や直接訪問で住宅ローンが滞納している旨を伝えられ事情を聴かれます。

続いて各納期限後20日以内に納付が確認できない場合は督促状が届きます。督促状を出すのは法律に基づいた義務的行為です。

返済が滞って初期段階の督促状は、文面もそれほど厳しいものではなく、返済を促す文面となっています。

単に支払いを忘れたなどの場合も多いためです。

しかし、何度も督促状が送られてくるようになると、文面は厳しくなり「返済が行われない場合は、しかるべき処置をとります」といった内容に変わっていきます。

この時点で返済を行ったり、返済についての相談を行わなければ、督促状から催告書に切り替わります。

多くの場合「○年△月×日までに返済がない場合には、法的手段等による解決を図ります」といったような、強硬な内容となっており、大変厳しい文面となっています。催告書は封書やハガキといった普通郵便ではなく、内容証明郵便で届くことが多くなります。

催告書はお支払いを促す通知になります。

滞納が続いてしまうと、期限の利益の喪失になり、競売手続きに移行してしまいますので、早めの対応をお勧めします。

競売開始決定通知とは

競売開始決定通知とは裁判所から送られてくる通知で、競売の手続きを始めること、不動産の差し押さえをしたということを知らせるものです。

債権者が裁判所に抵当権を設定している不動産の競売を申し立てた際、その申し立てを裁判所が受理したというお知らせが、競売開始決定通知です。

期限の利益の喪失とは

期限の利益の喪失とは文字通り、期限の利益を喪失してしまうことを言います。

住宅ローンにおいては、金融機関によって異なりますが、月々の住宅ローンの支払いを3ヶ月~6ヶ月滞納してしまうと期限の利益を喪失してしまい、一括弁済の要求をされます。

期限の利益の喪失事項は、金銭消費貸借契約には、債務者が期限の利益を失う旨の条項が設けられています。

一般的に以下のような場合に期限の利益を失うとする規定がおかれることが多くあります。

債務者が他の債務につき、強制執行、保全処分などを受けたとき

債務者に対し、破産手続・民事再生手続又は会社更生手続開始の申立てがあったとき

債務者が国税滞納処分またはその例による差押えを受けたとき

債務者が住所を変更し、その旨を債権者に告知しないとき

等です。

期限の利益を喪失した後は、滞納分を返済したとしても、期限の利益は復活しません。

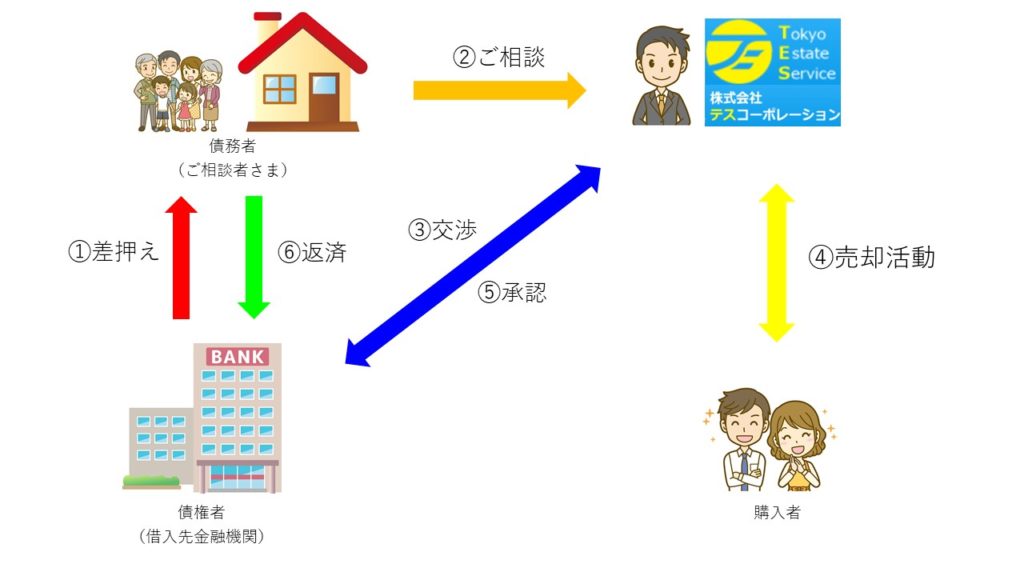

任意売却・任売とは

任意売却・任売とは住宅ローン等の借入金が返済できなくなった場合、売却後も住宅ローンが残ってしまう不動産を金融機関の合意を得て売却する方法です。

「住宅ローンが払えない!」となった時、金融機関は残っている住宅ローンの全額を一括で返済することを要求してきます。残債務を一括で返済できない場合、金融機関は担保となっている自宅を強制的に売却するよう裁判所に申し出をします。これがいわゆる「競売」です。

「任意売却」は「競売」よりも残債務の圧縮になり、自己費用も必要ありません。お引越しの費用を出していただけるケースもあります。また、売却方法によっては自宅に住み続けることもできます。

「住宅ローンが払えない!」となった時、「任意売却」は「競売」よりも有利な条件の販売方法と言われています。

代位弁済(代弁)とは

代位弁済(代弁)とは弁済者が債権者が有していた原債権を債務者に代位して弁済し現債権を取得することを言います。

保証人が保証債務の履行を求められ、債務者に代わって弁済した場合には、債務者に対する求償権が発生し、第三者が債務者に代わって第三者弁済をした場合には、弁済委託があれば民法第650条に基づき、弁済委託がなければ民法第702条に基づき求償権が発生します。代位弁済は、これらの請求権のほかに、債権者が有していた債務者に対する債権に、弁済者が代位することも認めるものです。

任意売却においては、債務者が期限の利益の喪失になり、保証会社が金融機関に対して債務者の代位で残債務を弁済することです。

保証会社が代位して弁済すると、債権者が債務者に対する債権そのものを保証会社が行使することができるようになるため、抵当権の行使することができるようになるので、債権者としての権利をそのまま引き継ぐことになります。。また、遅延損害金についても、高利の約定が定められている場合は、その定めに基づく請求ができます。

一括弁済・一括返済とは

一括弁済・一括返済とは

住宅ローンの残債務をまとめて弁済(返済)することです。

一括返済のメリット

長期間返済する予定だった住宅ローンの支払いが無くなったことで、精神的な負担が無くなります。利息の負担が軽減され支払総額を抑えることができます。

一括返済のデメリット

一括返済したことで、教育資金や医療費などの支払いが生じたときに現金がなかったり、住宅ローン控除が無くなったり、保険の恩恵を受けられない等がございます。

任意売却においては

月々の返済を怠り、期限の利益の喪失になってしまうと、債権者は残債務を一括で支払うよう要求してきます。

残元金、利息、損害金が発生している場合には損害金を含めた残債務になります。

一括弁済ができないと、債権者は競売の申出を裁判所にします。

競売を避けるには、任意売却で、できるだけ負担を減らすことができます。状況によっては、ご自宅に住み続けることも出来ます。

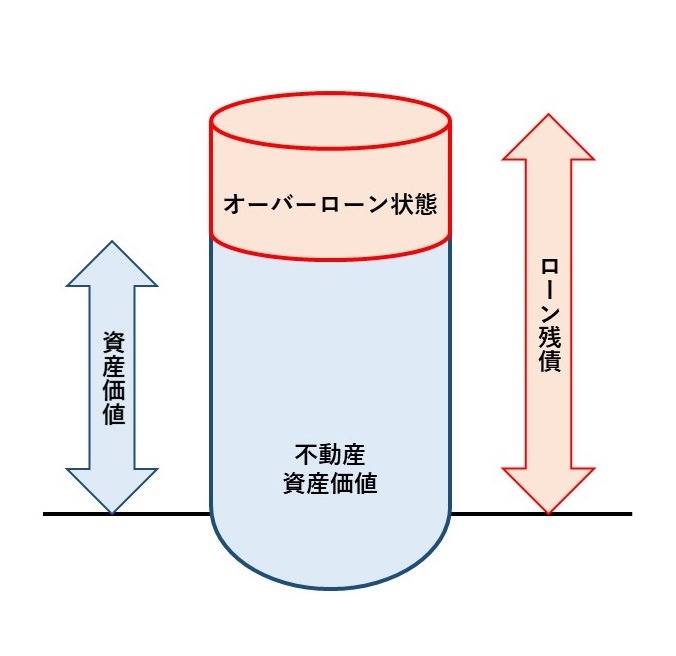

オーバーローンとは

オーバーローンとは

銀行の貸し出し額が、自らの預金額を超えていること、所有している不動産を取得するための借入金の残高が、その不動産の時価を上回っていること、所有している不動産を売却してもローンが残ってしまう状態のことをいいます。

任意売却においては、住宅ローンの残債務が、不動産の価格を上回っていることを指します。

期限の利益とは

期限の利益とは

約束した期限が来るまでは返済しなくてもいいという債務者の権利のこと言います。

住宅ローンにおいては、35年ローンとした場合、35年が期限で利益は完済しなくてもよいことを指します。

(約定の利息と元金は支払わなければなりません)

期限の利益の喪失とは

期限の利益の喪失とは

文字通り、期限の利益を喪失してしまうことを言います。

住宅ローンにおいては、金融機関によって異なりますが、月々の住宅ローンの支払いを3ヶ月~6ヶ月滞納してしまうと期限の利益を喪失してしまい、一括弁済の要求をされます。

期限の利益の喪失事項は、金銭消費貸借契約には、債務者が期限の利益を失う旨の条項が設けられています。

一般的に以下のような場合に期限の利益を失うとする規定がおかれることが多くあります。

債務者が他の債務につき、強制執行、保全処分などを受けたとき

債務者に対し、破産手続・民事再生手続又は会社更生手続開始の申立てがあったとき

債務者が国税滞納処分またはその例による差押えを受けたとき

債務者が住所を変更し、その旨を債権者に告知しないとき

等です。

期限の利益を喪失した後は、滞納分を返済したとしても、期限の利益は復活しません。

共有名義・共有持分とは

共有名義とは

不動産所有権名義を複数で所有することを言います。

共有持分とは

共有者が持つ権利の割合を持分といい、その不動産の名義を誰が、どのくらいの割合を所有しているかを示します。

共有名義のメリット

〇不動産購入時、共有名義にすることによって購入可能になる場合がございます。

〇共有持分のみを売却することは自由ですが、共有不動産全体を勝手に売却することはできません。

〇共有者が亡くなり、相続人がいない場合、その持分を所有することができます。

〇住宅ローン控除を2重に受けられる場合がございます。

〇売却するときの3,000万円特別控除を2重に受けられる場合がございます。

※控除の場合、要件等ございます。

共有名義のデメリット

●共有者の承諾を得ずに売却することができません。

●共有者が亡くなった場合、相続の対象となり、相続人が新たに共有者になります。

●不動産購入時、登記費用等、諸費用が余分にかかります。

●共有者がローンを払えなくなった時、様々な負担がかかります。

金銭消費貸借契約とは

金銭消費貸借契約とは

将来の弁済を約束した上で、金銭を消費するために借り入れる契約のことです。

金銭消費貸借契約は金消契約(きんしょうけいやく)、金消(きんしょう)、ローン契約と呼ばれています。

金融機関から住宅ローンとかお金を借りる時に交わす契約がこれにあたります。

住宅ローンの金銭消費貸借契約を結ぶタイミングは

購入希望物件が見つかる

↓

事前審査

↓

契約

↓

本審査

↓

金銭消費貸借契約

↓

決済・引渡しの際に融資を受けます。

個人信用情報機関とは

個人信用情報機関とは

個人信用情報機関とは

個人信用情報の収集及び提供を行う機関のことを言います。

信用情報には、個人の属性情報、クレジットカードや割賦販売、各種ローン、個人リース(カーリース等)の利用残高と返済履歴が登録されています。

日本では、経済産業大臣が指定する『個人に関する指定信用情報機関』は、

全国銀行個人信用情報センター

株式会社シー・アイ・シー

株式会社日本信用情報機構

の3社があります。

全国銀行個人信用情報センター

全国銀行協会(全銀協)が運営する信用情報機関です。

保有する信用情報は、アメリカンエキスプレス・インターナショナル日本支社など加盟する銀行系クレジットカードの情報、銀行など預金取扱金融機関での住宅ローンなどの個人向け融資、中小企業系の法人融資で、代表者個人が連帯保証人として登録されるケースを中心に、およそ8000万件。官報などの事故情報保有期間は10年です。

株式会社シー・アイ・シー

1984年(昭和59年)に(社)日本割賦協会(現:日本クレジット協会)と(株)日本信用情報センター、(社)全国信販協会の信用情報機関を一本化して設立されたました。本人の申し出により、自分の信用情報を確認することができます。各クレジットカード発行企業(含む信販会社)と、信用保証会社、自動車や機械等のローン・リース会社、移動体通信事業者、小売店などと、一部の消費者金融会社・銀行・労働金庫・農林中央金庫など、943社が加盟しています。

保証会社を伴わずに住宅ローンなどの直接融資を提供する預金取扱金融機関(ソニー銀行・イオン銀行など)が加盟しています。

株式会社日本信用情報機構

貸金業者系の信用情報機関であり、2009年に株式会社テラネットが全国信用情報センター連合会加盟33情報センターから事業承継を受け、商号変更して発足しました。

旧全国信用情報センター連合会加盟の個人信用情報機関は、消費者金融専業会社(以下「専業」)と商工ローン会社の各社が出資して設立した全国33箇所にある信用情報機関です。

旧株式会社テラネットは、1990年代後半当時、全情連の制約により加盟できないクレジットカード会社と銀行系消費者金融が全情連の信用情報を参照できるように、2000年に運用が開始された信用情報機関です。銀行系ではJCBグループ、DCカードグループ、UFJカードグループ(三菱UFJニコスとなった旧NICOSを含む)、シティカードジャパンなどが、流通系ではクレディセゾン、イオンクレジットサービス、オーエムシーカード(現・セディナ)、UCS、東急カードなどが加盟しています。

旧)株式会社シーシービーは、既存の信用情報機関に加盟できなかった外国資本の消費者金融専業会社などが設立した信用情報機関です。

催告書とは

催告書とは

債務者に対して債務の履行を請求する書面です。

住宅ローンについては、金融機関によって異なりますが、住宅ローンを滞納すると、担当者から、ご自宅や勤め先などへのお電話や直接訪問で住宅ローンが滞納している旨を伝えられ事情を聴かれます。

続いて各納期限後20日以内に納付が確認できない場合は督促状が届きます。督促状を出すのは法律に基づいた義務的行為です。

返済が滞って初期段階の督促状は、文面もそれほど厳しいものではなく、返済を促す文面となっています。

単に支払いを忘れたなどの場合も多いためです。

しかし、何度も督促状が送られてくるようになると、文面は厳しくなり「返済が行われない場合は、しかるべき処置をとります」といった内容に変わっていきます。

この時点で返済を行ったり、返済についての相談を行わなければ、督促状から催告書に切り替わります。

多くの場合「○年△月×日までに返済がない場合には、法的手段等による解決を図ります」といったような、強硬な内容となっており、大変厳しい文面となっています。催告書は封書やハガキといった普通郵便ではなく、内容証明郵便で届くことが多くなります。

催告書はお支払いを促す通知になります。

滞納が続いてしまうと、期限の利益の喪失になり、競売手続きに移行してしまいますので、早めの対応をお勧めします。

債権・債務とは

債権とは

ある者が特定の相手方に対して一定の行為をするよう要求できる権利のことを言います。

住宅ローンで言いますと、金融機関が借入者に対して返済してもらう権利です。

債務とは

債権の要求に応じる義務のことを言います。

住宅ローンで言いますと、借入者が金融機関に返済する義務です。

債権者、債務者とは

債権者とは

ある者(債権者)が特定の相手方(債務者)に対して一定の行為をするよう要求できる権利を持っているものを債権者と言います。

住宅ローンで言いますと、金融機関が債権者になります。

債務者とは

債権の要求に応じる義務があるものを債務者と言います。

住宅ローンで言いますと、借入者債務者になります。

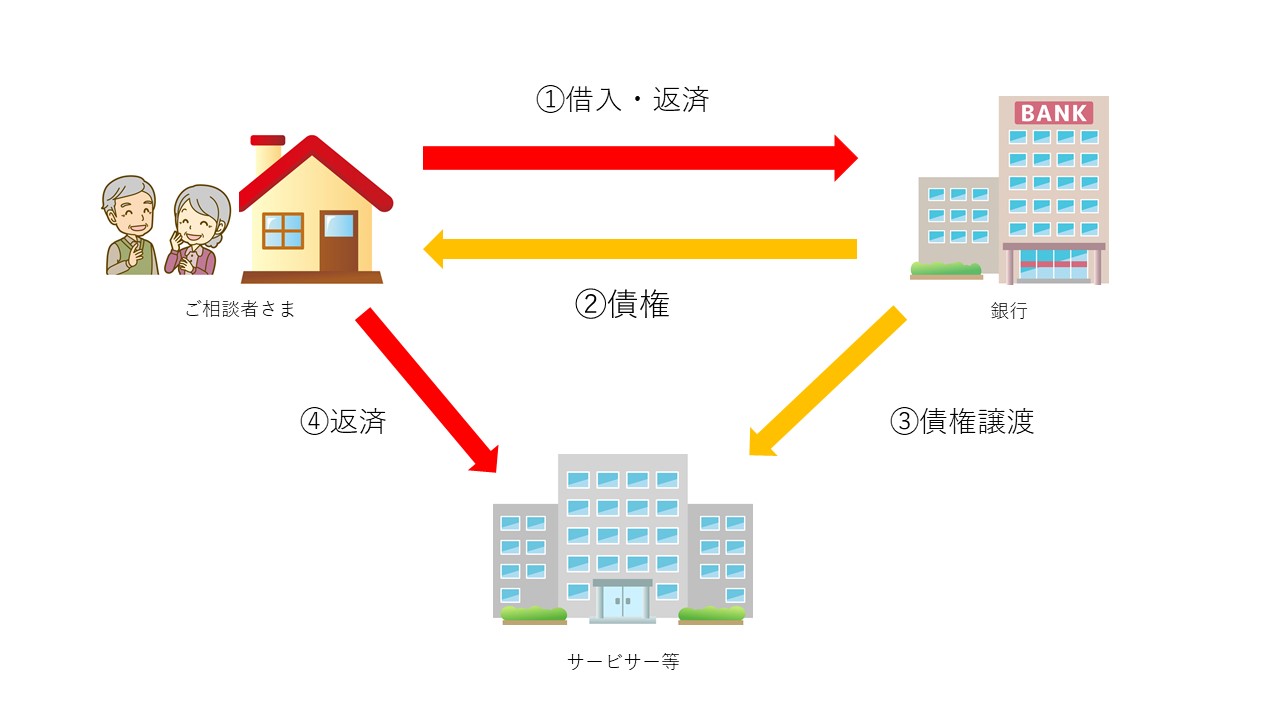

債権譲渡とは

債権譲渡とは

債権の内容を変えないで、債権者だけを変更する契約のことを言います。

簡単に言いますと、債権者が債権を第三者に売却することです。債権は、法令で譲渡が禁止されている場合などを除き、原則として譲渡できます。

住宅ローンについては、任意売却や競売の後に残った債権を金融機関が債権回収会社(サービサー)に売却されることがあります。

残債務とは

残債務とは

借金の残額のことを言います。

任意売却においては、債権者の同意が得られれば完済しなくても抵当権が抹消されますが、借金の残額(残債務)が免除されるわけではなく、返済する義務があります。

サービサーとは

サービサーとは

法務省が、債権回収会社(サービサー)制度-債権管理回収業に関する特別措置法-に基づき認可した債権回収会社のことを言います。

この法律は,不良債権の処理等を促進するため,弁護士法の特例として,債権管理回収業を法務大臣による許可制をとることによって民間業者に解禁する一方,許可に当たり,暴力団等反社会的勢力の参入を排除するための仕組みを講じるとともに,許可業者に対して必要な規制・監督を加え,債権回収過程の適正を確保しようとするものです。

信用情報機関とは

信用情報機関とは

個人信用情報の収集及び提供を行う機関のことを言います。

信用情報には、個人の属性情報、クレジットカードや割賦販売、各種ローン、個人リース(カーリース等)の利用残高と返済履歴が登録されています。

日本では、経済産業大臣が指定する『個人に関する指定信用情報機関』は、

全国銀行個人信用情報センター

株式会社シー・アイ・シー

株式会社日本信用情報機構

の3社があります。

全国銀行個人信用情報センター

全国銀行協会(全銀協)が運営する信用情報機関です。

保有する信用情報は、アメリカンエキスプレス・インターナショナル日本支社など加盟する銀行系クレジットカードの情報、銀行など預金取扱金融機関での住宅ローンなどの個人向け融資、中小企業系の法人融資で、代表者個人が連帯保証人として登録されるケースを中心に、およそ8000万件。官報などの事故情報保有期間は10年です。

株式会社シー・アイ・シー

1984年(昭和59年)に(社)日本割賦協会(現:日本クレジット協会)と(株)日本信用情報センター、(社)全国信販協会の信用情報機関を一本化して設立されたました。本人の申し出により、自分の信用情報を確認することができます。各クレジットカード発行企業(含む信販会社)と、信用保証会社、自動車や機械等のローン・リース会社、移動体通信事業者、小売店などと、一部の消費者金融会社・銀行・労働金庫・農林中央金庫など、943社が加盟しています。

保証会社を伴わずに住宅ローンなどの直接融資を提供する預金取扱金融機関(ソニー銀行・イオン銀行など)が加盟しています。

株式会社日本信用情報機構

貸金業者系の信用情報機関であり、2009年に株式会社テラネットが全国信用情報センター連合会加盟33情報センターから事業承継を受け、商号変更して発足しました。

旧全国信用情報センター連合会加盟の個人信用情報機関は、消費者金融専業会社(以下「専業」)と商工ローン会社の各社が出資して設立した全国33箇所にある信用情報機関です。

旧株式会社テラネットは、1990年代後半当時、全情連の制約により加盟できないクレジットカード会社と銀行系消費者金融が全情連の信用情報を参照できるように、2000年に運用が開始された信用情報機関です。銀行系ではJCBグループ、DCカードグループ、UFJカードグループ(三菱UFJニコスとなった旧NICOSを含む)、シティカードジャパンなどが、流通系ではクレディセゾン、イオンクレジットサービス、オーエムシーカード(現・セディナ)、UCS、東急カードなどが加盟しています。

旧)株式会社シーシービーは、既存の信用情報機関に加盟できなかった外国資本の消費者金融専業会社などが設立した信用情報機関です。

代位弁済(代弁)とは

代位弁済(代弁)とは

弁済者が債権者が有していた原債権を債務者に代位して弁済し現債権を取得することを言います。

保証人が保証債務の履行を求められ、債務者に代わって弁済した場合には、債務者に対する求償権が発生し、第三者が債務者に代わって第三者弁済をした場合には、弁済委託があれば民法第650条に基づき、弁済委託がなければ民法第702条に基づき求償権が発生します。代位弁済は、これらの請求権のほかに、債権者が有していた債務者に対する債権に、弁済者が代位することも認めるものです。

任意売却においては、債務者が期限の利益の喪失になり、保証会社が金融機関に対して債務者の代位で残債務を弁済することです。

保証会社が代位して弁済すると、債権者が債務者に対する債権そのものを保証会社が行使することができるようになるため、抵当権の行使することができるようになるので、債権者としての権利をそのまま引き継ぐことになります。。また、遅延損害金についても、高利の約定が定められている場合は、その定めに基づく請求ができます。

遅延損害金とは

遅延損害金とは

支払い期限に遅延した場合に、返済されなかったことにより、 相手方に対し損害賠償として支払わなくてはならない金利のことを言います。

金銭貸借契約にて約定した返済期日を守らなかった場合、借主の義務を果たせなかったとして債務不履行となり、 損害賠償を負うことになります。借金返済で債務不履行があった場合の損害賠償のことを一般的に 遅延損害金とよんでいます。

住宅金融支援機構の場合は、登記簿謄本の権利部(乙区)に 損害金14.5%と記載されています。

抵当権の抹消とは

抵当権の抹消とは

担保に供している抵当権を消すことをいいます。

通常では、住宅ローンなどの返済が完済した場合に金融機関から抵当権の解除手続き (抵当権の抹消登記)に必要な書類一式が送付されてきますので、法務局に申請し抵当権を抹消時ます。司法書士に依頼するのが一般的です。

任意売却においては、金融機関(保証会社、債権回収会社)と交渉の上、完済できない金額でも抹消の同意をいただきます。

督促状・督促書とは

督促状・督促書とは

債務者に対して債務の履行を促す書面です。

住宅ローンについては、金融機関によって異なりますが、住宅ローンを滞納すると、担当者から、ご自宅や勤め先などへのお電話や直接訪問で住宅ローンが滞納している旨を伝えられ事情を聴かれます。

続いて各納期限後20日以内に納付が確認できない場合は督促状が届きます。督促状を出すのは法律に基づいた義務的行為です。

返済が滞って初期段階の督促状は、文面もそれほど厳しいものではなく、返済を促す文面となっています。

単に支払いを忘れたなどの場合も多いためです。

しかし、何度も督促状が送られてくるようになると、文面は厳しくなり「返済が行われない場合は、しかるべき処置をとります」といった内容に変わっていきます。

この時点で返済を行ったり、返済についての相談を行わなければ、督促状から催告書に切り替わります。

多くの場合「○年△月×日までに返済がない場合には、法的手段等による解決を図ります」といったような、強硬な内容となっており、大変厳しい文面となっています。催告書は封書やハガキといった普通郵便ではなく、内容証明郵便で届くことが多くなります。

催告書はお支払いを促す通知になります。

滞納が続いてしまうと、期限の利益の喪失になり、競売手続きに移行してしまいますので、早めの対応をお勧めします。

特別送達とは

特別送達とは

裁判所から訴訟関係人などに送達すべき書類を送達し、その送達の事実を証明する、特殊取扱の郵便物のことを言います。

他の郵便物とは違って受け取りが拒否できないことになっていることが大きな特徴です。 受領を拒否した場合には、その場に当該郵便物を差し置くことにより、民事訴訟との関係では送達がされたものと見なされます。

任意売却・任売とは

任意売却・任売とは

住宅ローン等の借入金が返済できなくなった場合、売却後も住宅ローンが残ってしまう不動産を金融機関の合意を得て売却する方法です。

「住宅ローンが払えない!」となった時、金融機関は残っている住宅ローンの全額を一括で返済することを要求してきます。残債務を一括で返済できない場合、金融機関は担保となっている自宅を強制的に売却するよう裁判所に申し出をします。これがいわゆる「競売」です。

「任意売却」は「競売」よりも残債務の圧縮になり、自己費用も必要ありません。お引越しの費用を出していただけるケースもあります。また、売却方法によっては自宅に住み続けることもできます。

「住宅ローンが払えない!」となった時、「任意売却」は「競売」よりも有利な条件の販売方法と言われています。

配分案・配分表とは

配分案・配分表とは

売却予定価格から、控除費用分を差し引いた計算書で債権者に提出する書類のことを言います。

一般的に仲介会社手数料、抵当権抹消登記費用、滞納管理費・修繕積立金(マンションのみ)、後順位抵当権者に係る抵当権抹消応諾費用(ハンコ代)、差押債権者に係る差押解除応諾費用、その他(引越し代が認められるときは引越し代等)が控除対象になります。

ハンコ代とは

ハンコ代とは

先順位抵当権者が、後順位抵当権者に払う抵当権抹消承諾費用のことを言います。

不動産に対し複数の抵当権が設定されている場合、その不動産を売却したら、先順位抵当権者から返済金に充てられていきます。

任意売却において、不動産を売却した場合に先順位抵当権の残債務額より、売却額が低い場合、先順位抵当権者が、返済分をすべて回収してしまっては、後順位抵当権者に配分が回りません。

それでは後順位抵当権が抹消できないということになり、売買が成立しなくなります。

そこで、先順位抵当権が後順位抵当権にハンコ代(抵当権抹消承諾費用)を支払い、後順位の抵当権の抹消に応諾してもらい、不動産の売却を成立させるものです。

後順位抵当権者は、競売になった場合に配当があるか抹消承諾料で応じるべきか思案します。

先順位抵当権も返済分から後順位抵当権者にハンコ代(抹消応諾費用)を回しますので上限があります。

双方が同意して初めて任意売却が成立します。

保証料とは

保証料とは

住宅ローンの連帯保証人になってもらうために契約時に保証会社に払う料金のことを言います。

銀行のカードローンの貸付などでも、貸し付け条件に「保証会社の保証を受けることが出来ること」という風に

無担保・無保証人の貸付に保証会社の保証を付けて、貸し倒れのリスクに備えて銀行が保証会社の保証を必要とするものです。

住宅ローンにおいても、融資を受けられる方の保証を保証会社が担います。

住宅ローンを契約するときに諸費用の説明を受けますが

①事務手数料

②保証料

③収入印紙代

④登記費用

等です。

この②の保証料が保証会社に保証人になってもらう為の料金です。

与信(よしん)とは

与信とは

融資や信用取引などの融資に関する枠を供与することで信用を与えるということを言います。

住宅ローンの場合は、高額で長期的な返済となるため、「担保」が最重要視されますが、「能力」や「資質」についても与信判断の重要材料となります。

リスケジュール・リスケとは

スケジュール(リスケ)とは

銀行融資の返済条件の延期・変更を借入先に申し込む手続きのことを言います。

通常は、銀行融資で借入をすれば、毎月決まった額の返済をしなければなりません。

しかし、いろいろな事情で返済が困難になるケースがあります。

「リストラで転職して、次の職が見つからず…」 「教育資金に使ってしまって…」

「病気になってしまって…」 「親の介護で仕事ができなくなって…」

「会社の業績が悪化し…」 「定年までに完済予定だったが…」

「離婚するのに、住宅ローンが残ってしまって…」 「夫(妻)が散財して借金苦で…」

「退職金が出なくて…」 「年金だけでは生活できなくなり…」

「子供にローンを引継げないだろうか…」 「ローンは払えないがこのまま住み続けたい…」

等、様々な要因により、住宅ローンが払えなくなったときに、金融機関へ申し込むものですが、収入の見込みがあってリスケジュール後の返済計画が確立していないと受け付けてもらえません。

連帯債務者とは

連帯債務者とは

連帯債務者とは複数の債務者が債権者に対し、同一内容の住宅ローンを一緒に返済する人のことを言います。

でそれぞれが独立して返済する義務を負いますので、連帯債務では、一方が債務を完了すると他方の債務も完了します。また、債権者は連帯債務者に対して、どうのように返済を請求してもよいとされています。

例えば、夫婦で借り入れした場合、金融機関等は夫に対してだけ全額の返済を求めたり、夫・妻ともに全額の返済、あるいはそれぞれに半額の返済を請求したりすることもできます。

連帯保証人とは

連帯保証人とは

保証とは、「主たる債務者が債務を履行しないときに、その履行をする責任を負う」ことを言い、保証人が主たる債務者と連帯して債務を負う場合を連帯保証人と言います。

連帯保証人契約は債権者(金融機関等)と保証人との間で行われます。

住宅ローンで連帯保証人が必要なケースとしては、夫婦や親子で収入を合算して借り入れるタイプとご夫婦それぞれが借り入れをするタイプがあります。

ローン特約とは

ローン特約とは

不動産の売買契約の際、買主がローンを受けられることを前提に売買を成立させるという特約をのことを言います。

ローンが通らなかった際は売買契約を白紙撤回でき、売主は買主から既に支払われた金員を無利息で返還することになり、仲介手数料もかかりません。

投稿者プロフィール

-

株式会社テスコーポレーション 営業部部長

宅地建物取引士・任意売却取扱主任者・競売不動産取引主任者・賃貸不動産経営管理士・マンション管理業務主任者

プロフィールはこちら

最新の投稿

コラム2024年5月29日住宅金融支援機構 任意売却

コラム2024年5月29日住宅金融支援機構 任意売却 コラム2024年5月27日千葉県の任意売却相談窓口はどこ?県公式の窓口は存在するのかを調べました。

コラム2024年5月27日千葉県の任意売却相談窓口はどこ?県公式の窓口は存在するのかを調べました。 コラム2024年5月27日投資マンションのローンが払えなくなったら?対処法をプロが解説

コラム2024年5月27日投資マンションのローンが払えなくなったら?対処法をプロが解説 コラム2024年5月27日税金滞納で差し押さえを受けたらどうなる?差し押さえの流れとその後について解説

コラム2024年5月27日税金滞納で差し押さえを受けたらどうなる?差し押さえの流れとその後について解説