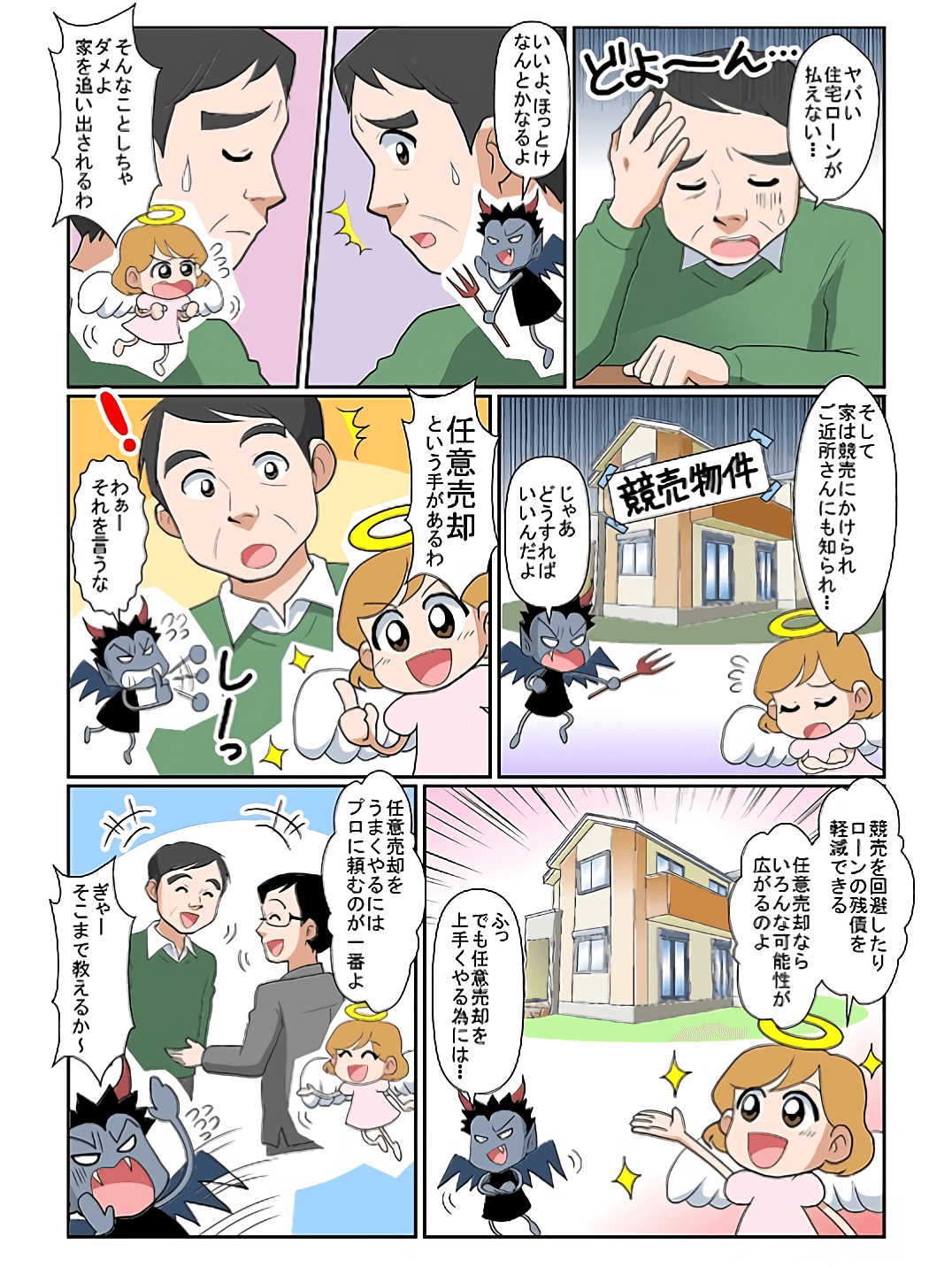

「住宅ローンが払えない」無料相談承ります。最善の解決方法をご提案

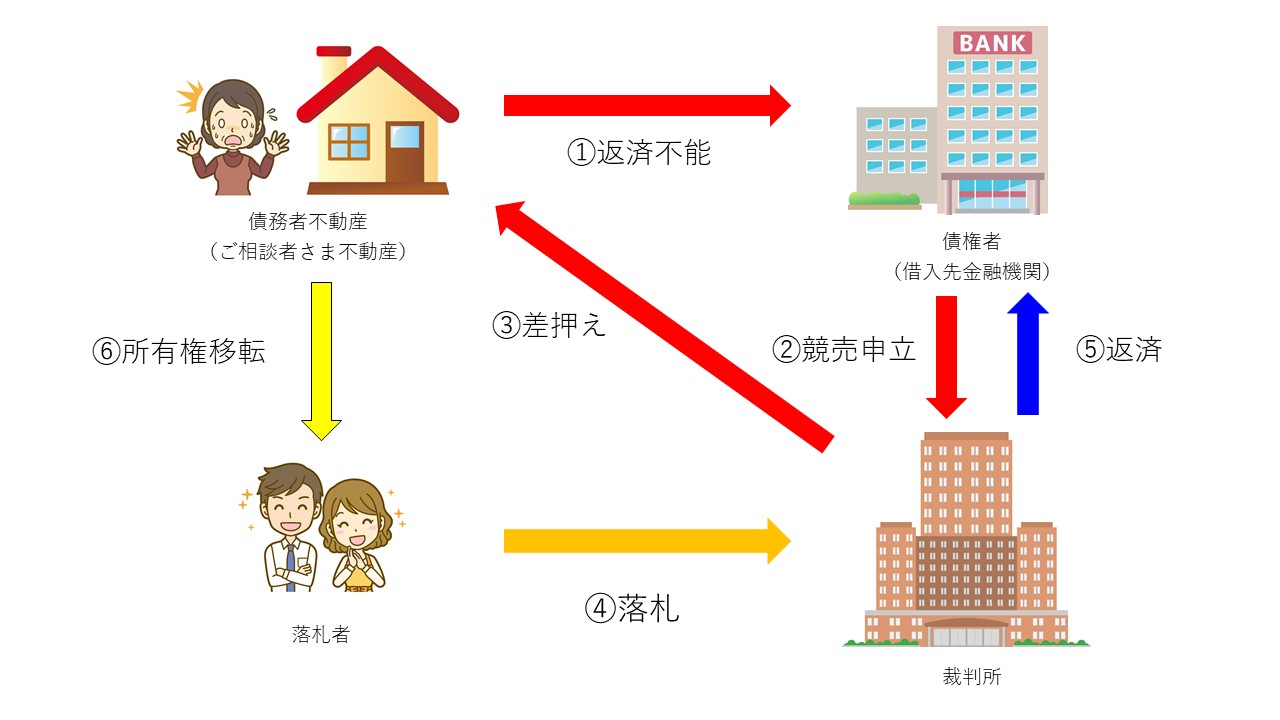

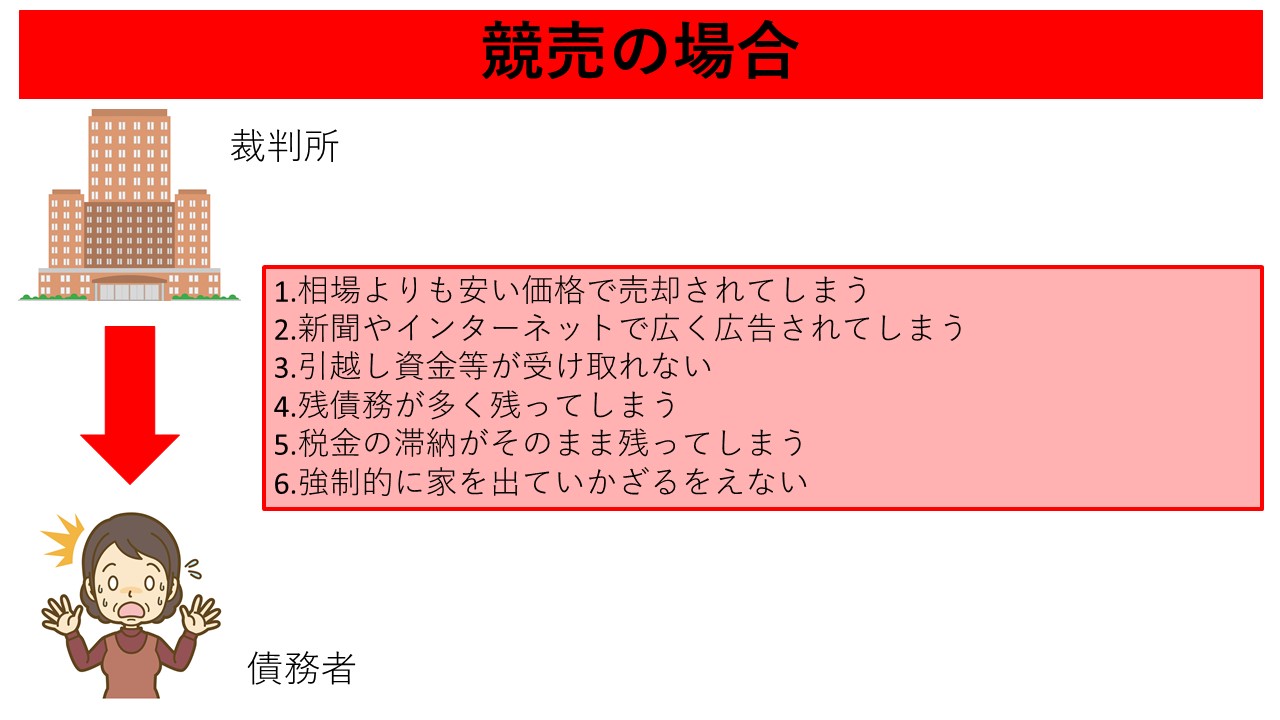

家族環境の変化、収入面の変化、体の不調等、様々な理由で、住宅ローンの返済が難しく滞納してしまった場合「競売」になってしまいます。

「競売」は、強制退去、残債務が多く残ってしまった等、多くのデメリットがあるといわれます。その多くのデメリットを、解消、または軽減するのが、「任意売却」という手段です。

任意売却とは

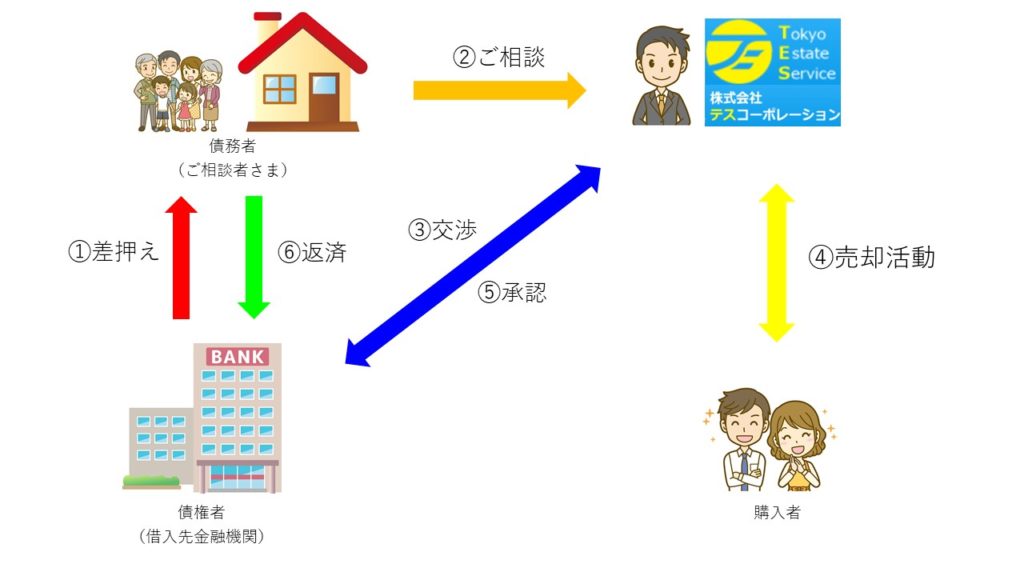

「任意売却」とは、残債(ローン残り)を抱えたまま住宅ローン等の借入金を返済できなくなった場合に、債権者(金融機関)の同意を得て不動産を売却する手続きのことです。

本来、住宅ローンが返済できなくなると、債権者(金融機関)は担保である不動産を「競売」にかけます。しかし、「任意売却」であれば市場価格に近い価格で売却できるなど、デメリットしかない「競売」に比べ多くのメリットがあり、「任意売却」はより柔軟な対応が可能になります。

任意売却のメリットとデメリット

「任意売却」には、競売よりも高値で売却できる可能性が高いこと、プライバシーが守られること、新しい住居を探す時間的余裕ができることなど、多くのメリットがあります。しかし、その一方で、債権者や連帯保証人の同意が必要であることや、売却期間が不確定であること、信用情報機関に登録される可能性がある、売却後に残債が残る場合もあるといったデメリットがあることに注意しなければなりません。

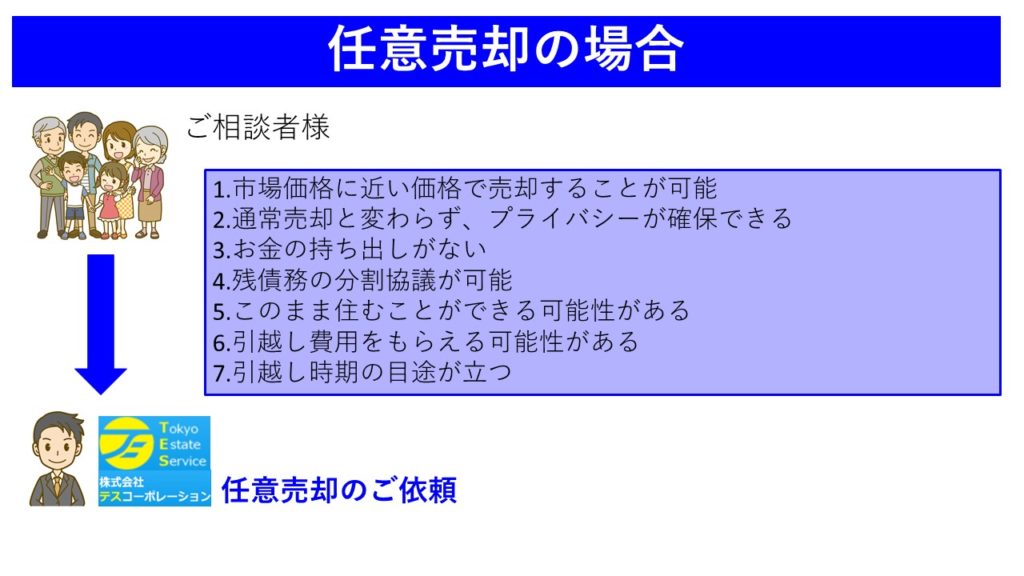

任意売却の主なメリットとは?(競売との比較)

1.通常の不動産取引と同様の方法で売却

市場価格に近い価格で売却することが可能です。高い価格で売却することで、任意売却後に返済しなければいけない残債を少なくすることができます。

2.任意売却は競売と比較して一般の不動産取引に近い形

プライバシーの確保など、ご相談者様のご希望に沿った販売活動が行えます。

3.ご相談者様は、お金の持ち出しが必要ありません。

通常、不動産売却には登記料や測量費用、仲介手数料など、売買価格の3~5%程度の諸経費がかかります。任意売却の場合は自宅を売却したお金から、諸経費を支払うことが認められています。ですので、持ち出しのお金は必要ありません。

・滞納分の固定資産税、住民税

・抵当権抹消費用

・抵当権解除の書類作成費用(司法書士費用)

・不動産会社への仲介手数料

・引越し費用(債権者によっては控除されない場合があります)

4.残債務の分割協議が可能です。

任意売却では、残ってしまった債務(残債)をご相談者様と債権者と協議して、ご相談者さまに無理のない範囲内で分割返済ができます。一般的には、月額5,000円~30,000円程度の返済が多くなっています。

5.このまま住むことができる可能性がございます。

身内の方や投資家に自宅を買い取ってもらい、家賃を支払うことでそのまま自宅に賃貸住宅として住み続けるという方法があります(リースバック、家族間売買、親族間売買とも言います)。引越しをしなければいけないという場合でも、引越し時期が購入者と交渉できるため、1ヶ月程度かけて引越し先を見つけることも可能です。

6.引越し費用

任意売却の大きなメリットの一つとして、最高30万円の引越し費用を、債権者との交渉により、売却代金から融通してもらえる可能性があります。引越し費用として認められる金額は、金融機関や各ケースによって違いがありますが、引越し費用をなるべく多く融通してもらえるよう債権者との交渉にあたります。

7.引越し時期の目途

任意売却の場合、買主様と協議の話し合いの上、引き渡し時期を決められますので、計画が立てやすくなります。通常は、契約から引き渡しまでは、1ヶ月~2ヵ月です。買主様と合致すれば、契約から4か月後の引渡しも可能です。(債権者の同意が必要です)

競売と任意売却の違いを図解で整理

| 比較項目 | 任意売却 | 競売 |

|---|---|---|

| 売却価格 | 相場に近い | 相場より低い |

| プライバシー | 守られやすい | 公開される |

| 引越費用 | 交渉で得られる可能性あり | 原則なし |

| 残債の交渉 | 可能 | 不可(基本的に一括請求) |

| 居住継続 | 可能な場合あり | 強制退去あり |

任意売却の注意点とデメリット

1.信用情報機関に登録される可能性があります。

住宅ローンを3か月以上滞納した場合はこの信用情報機関に登録されてしまう可能性があります。8年間程度は金融機関からの借入等が出来なくなる等の可能性があります。

2.連帯保証人から任意売却に対する同意が必要となります。

連帯保証人の同意が得られない場合は任意売却はすることができません。ご相談者さまのご希望がある場合は、連帯保証人に任意売却に同意いただけるよう説得を行います。

3.債権者全員の同意を取り付けなければなりません。

売却の配分案を作成し、債権者全員の同意が必要になります。債権者が競売のほうが回収額が多いと判断した場合等、債権者から任意売却への同意が得られないこともあります。

信用情報への影響や連帯保証人の問題点

住宅ローンを滞納してしまうと、信用情報機関に「事故」登録されてしまいます。クレジットカードの作成、使用ができなくなる可能性があります。また、自動車や電化製品の分割払いなども出来ない可能性があります。

破産や債務整理の場合は、8年間はクレジット系のローンができなくなります。住宅ローンの銀行系は10年間と言われています。

連帯保証人は、主たる債務者と「同等の責任」を負っておりますので、債権者は債務者に対して同様に直接請求ができます。

任意売却で売却額がローン残高を下回る場合、差額(残債)が「残る」ことになりますが、基本的には残債務を分割払いできます。但し、債権者の判断になりますので、連帯保証人に残債務の一括請求が来ないとも限りません。住宅ローンに連帯保証人が要る場合は必ず連帯保証人にも任意売却のリスを説明して同意を得る必要があります。

任意売却・競売・通常売却の違いとは?

| 比較項目 | 主権 |

| 任意売却 | 債権者主導 |

| 競売 | 裁判所の職権 |

| 通常売却 | 売主判断 |

任意売却は、債権者の意思での売却

任意売却における販売価格は債権者が決定します。基本的に、債権者は1円でも多く回収したいと考えています。なるべく高い金額で売れるに越したことはないのですが、あまりに高いと買い手が見つからず「競売」になってしまいます。

逆に売却価格が低い金額では残債務が多く残ってしまいますし債権者も高い金額を回収できず納得しません。

任意売却の販売価格は、相場に見合った通常の売却と変わらない金額で販売をしていきます。

競売は、裁判所による強制売却で売却額が低い

「競売」では、裁判所が売却基準価格を決定します。売却基準価格は、執行官、不動産鑑定士や評価人による調査、評価を基に算定されますが、市場価格より安く設定されます。

なぜ、売却基準価格が安いかというと、入札者は物件の内覧ができません。裁判所の資料、写真で判断することになります。通常の売却のように「不動産重要事項説明書」等がありませんので、隠れた瑕疵(欠陥)があるかもしれない。役所調査など入札者が行わなければならない。等、様々ございます。

不動産業者が落札(仕入れ)したのち再販売をしている状況にあるので一般流通物件より安いことがほとんどです。

通常売却は、ローン残債以上の希望価格で自由に売れる

通常の不動産売却においては、売主が希望する価格で条件等を付して売却活動することができますが、「任意売却」においては債権者主導になってしまいます。「競売」は、淡々と落札スケジュールが進んでいきますので所有者の意思は全く反映されません。

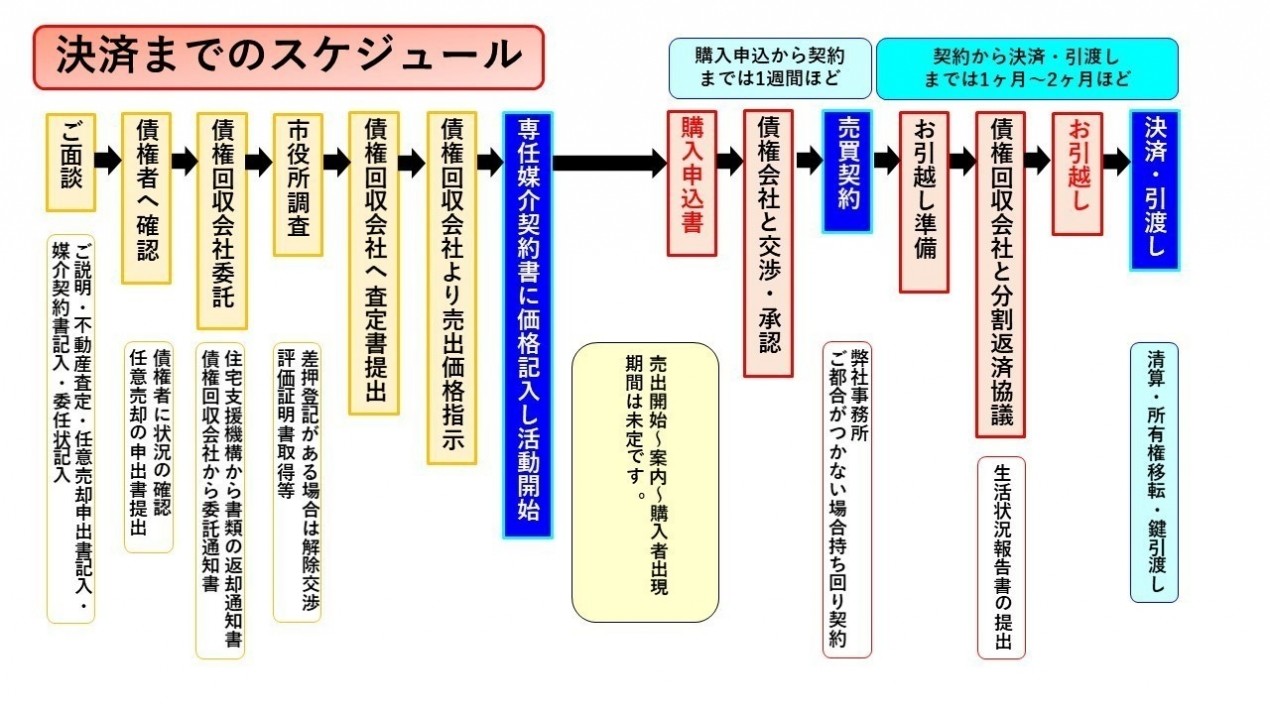

任意売却の流れ

相談~媒介契約までの準備

現在の住宅ローンの滞納状況や残債務などの状況を把握してください。債権者から督促状や裁判所からの書類が来ている場合はその書面をご準備ください。

間取等がわかる建築図面、マンションの場合は管理費や修繕積立金がわかる明細、身分証明書をご準備ください。

債権者に室内状況写真を提出しないといけませんのでその準備。

また、リフォーム歴や不具合がある場合はその場所の把握。

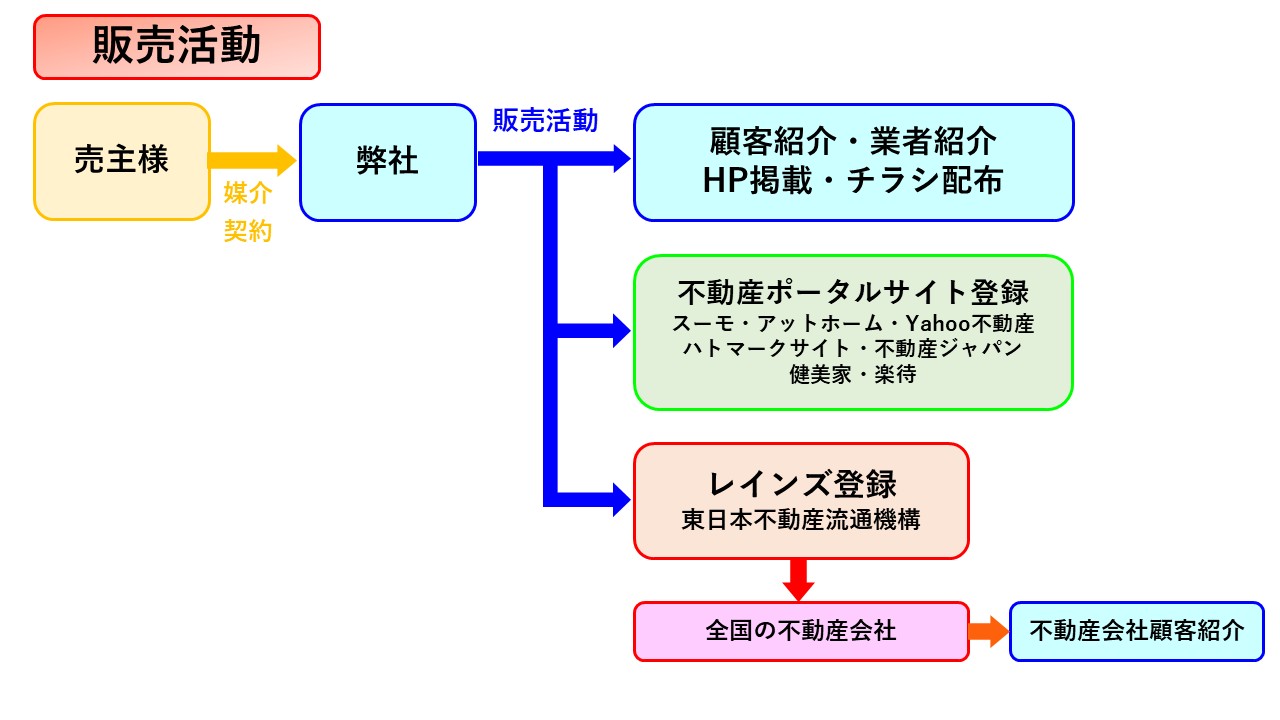

債権者との交渉・販売活動の実際

全ての債権者(金融機関)の同意取得の為、売却価格の調整・担保解除料の調整・差押えの解除・競売の取下げ・引越し費用の控除などの交渉を専門相談員が行います。

債権者から任意売却の同意が得られたら、広告・インターネット、取引先や不動産会社のネットワークを通じて購入希望者を探します。

ご相談者様の状況に応じて、ご希望の販売活動も可能ですのでご安心ください。債権者の状況や売却できる期間、物件の状況などに応じた購入希望者を探していきます。

購入希望者の内覧希望がありましたら日時調整して室内案内をします。

販売活動において反響の件数や状況の詳細報告を、定期的にご相談者様と債権者に対して行い、適宜、債権者と販売価格の見直し等も行います。

売買契約から引越し・決済まで

購入希望者の申込がございましたら、買付申込書を取得し、買付申込書の金額をもとに配分案を作成し、全ての債権者(金融機関)に対し、担保解除料・差押えの解除・競売の取下げ・引越し費用の控除などの明確な金額を交渉します。

配分案の合意が得られたら、宅地建物取引士が重要事項説明を行い、ご相談者様と購入希望者との間で不動産の売買契約を締結致します。

お引越しは、契約から決済引渡の期間で大丈夫です。お引越し先の斡旋、紹介、ご相談も全てお受けいたします。引越し業者のお手配、残地物の処理等もご相談可能です。

お引越しを終えていただき、決済日(引渡日)が決まりましたら、日割り計算等、最終の配分案を確定させた上で、売買代金の配分や解除料、抵当権抹消費用の最終調整を行います。名義変更に必要な司法書士の手配もいたします。

決済(引渡し)は、売買代金の清算と買主への引渡しを行います。

決済は主に銀行で行われ、ご相談者様や買主だけではなく、債権者も集まり、売買代金受領や抹消費用、抵当権や差押えの解除料などの清算と権利証や物件資料、鍵などを買主へ引渡し、任意売却のすべてが完了します。

必要書類や期間の目安

・身分証明書

・印鑑証明(取得3カ月以内のもの)

・権利証(登記識別情報)

・身分証明書

・鍵

・販売開始から契約までが2カ月~4ケ月

・契約から決済まで1ヶ月~2カ月

よくある質問(FAQ)

任意売却は誰でもできるの?

いいえ、任意売却は誰でもできるわけではありません。

任意売却を行うには、以下のような条件や状況が必要です:

住宅ローンの返済が困難であること(滞納や延滞があるなど)

債権者(金融機関など)の同意が得られること

所有者だけでなく、共有者や連帯保証人の同意が得られること

任意売却と競売、どちらが有利?

一般的には「任意売却」のほうが有利です。

高く売れやすく、残債の整理や引越し費用の交渉が可能

プライバシーも守られやすく、精神的な負担が少ない

任意売却にかかる費用は?

任意売却では、原則として売主の自己負担はありません。

費用はすべて売却代金から債権者の許可を得て配分されます。

ご相談・ご面談について

ご自宅での面談

ご面談させていただく上で一番良い場所です。ご自宅の状況も拝見できますし、ご相談者様にお出かけのお手間を取らせません。

担当者がご指定の時間に伺います。ご家族に内密なご相談でしたら、他所をご指定下さい。

最寄り駅のファミリーレストラン

お出かけのお手間はあまり取らせませんが、予約等が出来ない為、待つ場合がございます。

主要駅の会議室は

各主要駅等において、貸し会議室と提携しております。

予約が出来静かな場所でご相談を承れます。

但し、予約状況でご指定の日時にお取りできない場合がございます。

池袋の弊社事務所への来社

もちろん弊社事務所にご来社いただいても一向に構いません。

まとめ~無料相談のご案内~

「住宅ローンが払えない!」となった時、

「任意売却」は「競売」よりも有利な条件の販売方法と言われています。

「任意売却」は通常の不動産売却とは異なり、細かい知識と多くの経験が必要です。

ご相談は豊富な実績ある相談員が無料にてご対応させて頂きます。

ご相談いただきましたら、

「任意売却」に限らず、返済条件の変更が可能なのか、

「任意売却」をするべきなのか、ご相談者さまのご状況、ご希望をお伺いしたうえで、

最善の解決方法をご提案いたします。

「任意売却」にならざるを得ない場合でも

任意売却の流れや注意点について丁寧にご説明させて頂き、

ご希望に添えるよう債権者交渉、任意売却後の安定生活まで尽力いたします。

私どもテスコーポレーションの想いは

「ご相談者様に寄り添った任意売却」です。

「住宅ローンが払えない!」と将来への不安等ご苦労されていると思います。

「督促状が届いた」等の内容確認や、その他簡単なご質問でも結構です。

引越し先もなく今後の見通しも立たなくなる前に、ひとりで悩まず、

是非、ご相談ください。