住宅金融支援機構の任意売却|フラット35・競売回避のご相談はお任せください

住宅金融支援機構の任意売却は所定の事務手続きや書類がありますので専門的なサポートが欠かせません。実績あるテスコーポレーションにお任せください。

住宅金融支援機構(旧住宅金融公庫)の任意売却について

住宅金融支援機構とは

住宅金融支援機構(旧住宅金融公庫)は、民間金融機関と提携して住宅ローンを提供している独立行政法人です。特に【フラット35】などの長期固定金利型住宅ローンを扱っているため、多くの方が利用されています。また、最近では【リ・バース60】のCMをテレビでよく見受けられます。

多くの方が利用している一方で、返済が困難になった場合には、「任意売却」や「競売」の対象となることがあります。特に、住宅金融支援機構が債権者となる任意売却では、所定の事務手続きや書類がありますので専門的なサポートが欠かせません。

なお、以下の手続が正しく行われない場合、結果として抵当権抹消に応じることができないことがありますので、十分にご留意ください。

「任意売却」について、詳しく知りたい方は ▶こちらをクリック◀ ください。

任意売却が必要になるケース

住宅金融支援機構でフラット35の住宅ローンを組まれた際、無理のない返済計画で契約されたと思います。しかし、様々なご事情により住宅ローンを払うのが難しいと思われるときが訪れてしまうかもしれません。

「教育資金に使ってしまって…」

「病気になってしまって…」

「親の介護で仕事ができなくなって…」

「会社の業績が悪化し…」

「定年までに完済予定だったが…」

「離婚するのに、住宅ローンが残ってしまって…」

「夫(妻)が散財して借金苦で…」

「退職金が出なくて…」

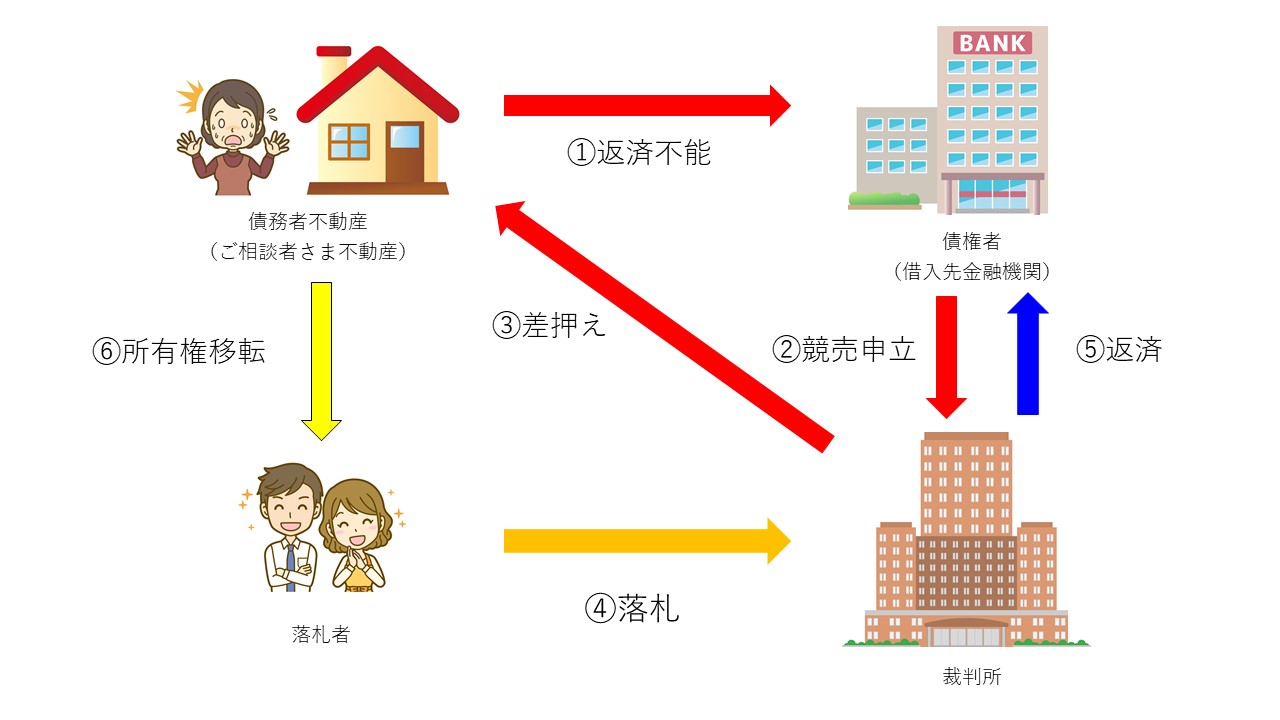

住宅金融支援機構で住宅ローンが滞ってしまった場合、「競売」か「任意売却」の選択肢しか残されていません。

住宅金融支援機構では、

デメリットの多い「競売」より、

メリットのある「任意売却」を

勧められます。

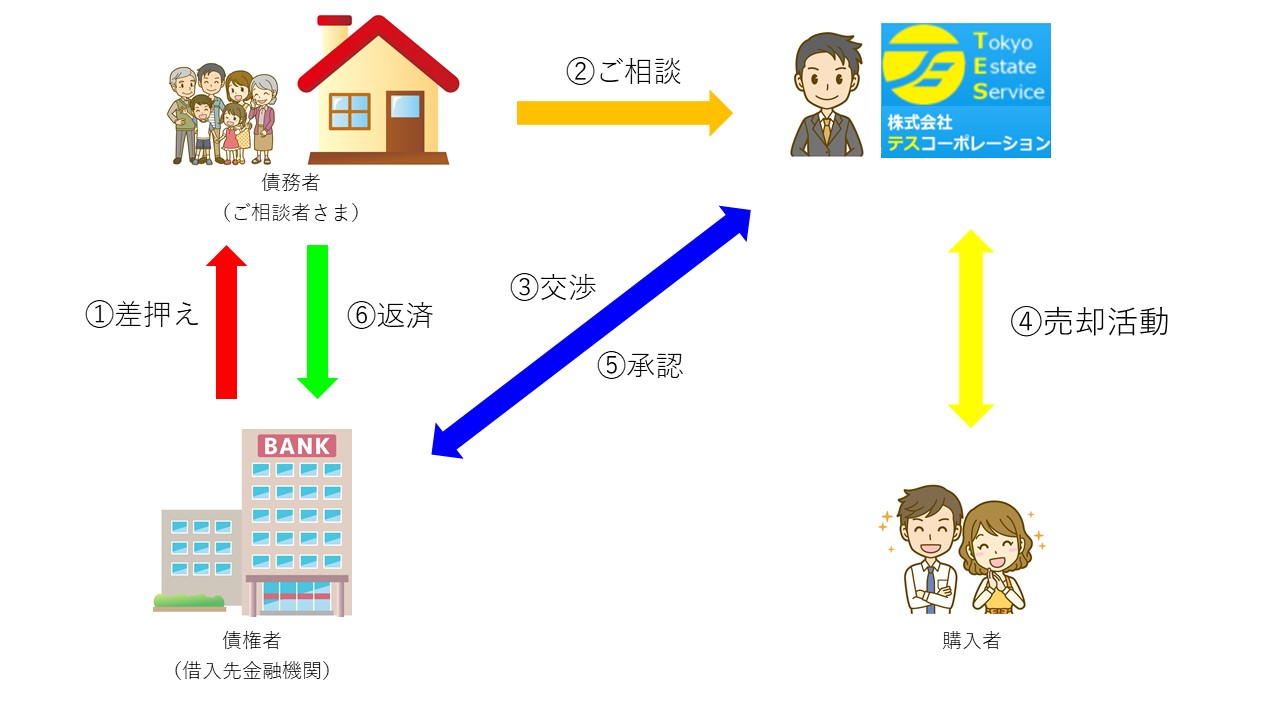

任意売却のメリット

「任意売却」は「競売」と比較した場合に多くのメリットがあります。

② 新聞やインターネットで広く広告されてしまう

③ 引越し資金等が受け取れない

④ 税金の滞納がそのまま残ってしまう

⑤ 強制的に家を出ていかざるをえない

② 任意売却は競売と比較して一般の不動産取引に近い形

③ ご相談者様は、お金の持ち出しが必要ありません。

④ 残債務の分割協議が可能です。

⑤ このまま住むことができる可能性がございます。

⑥ 引越し費用をもらえる可能性がございます。

(2) このパンフレットに定める手続にご協力いただける場合、お客さまの状況により売却代金から不動産仲介手数料、抹消登記費用等を控除してお渡しできる場合があり、また、お客さまの残債務の状況等により延滞損害金減額のご相談に応じられる場合があります。

(3) 裁判所による手続である競売と比べると、ご自宅の引渡時期についての調整がしやすく、ご自宅退去後の生活設計が立てやすくなります。

住宅金融支援機構の任意売却の流れ

住宅ローンの滞納前

住宅ローンの支払いが苦しくなってきている。支払えなくなりそうなど、滞納前であってもご相談はじめ「任意売却」をお受けいたします。

・住宅ローンは滞納してないが、マンションの管理を滞納してしまって競売になってしまう

・住宅ローンは滞納してないが、他の債務で法的処理を考えている。

住宅ローンの滞納前でご相談をお受けして、「任意売却」に至らなくとも、ご相談料は一切かかりません。

期限の利益の喪失まで

滞納当初

住宅金融支援機構の窓口となっている金融機関から、電話やメールで支払いの通知来ます。

滞納2回目

支払いを催促する督促状が送付されてきます。

滞納3回目、4回目

督促状も強い文面に変わってまいります。

滞納5回目

督促状から催告書に変わってまいります。

・競売予告通知

・支払期限通知

滞納が6回

期限の利益の喪失になり、期限の利益の喪失通知が送付されてきます。

期限の利益を喪失してしまったら

金融機関の窓口は、住宅金融支援機構に住宅ローンの書類を変換し、住宅金融支援機構は債権回収会社に回収委託を行います。

この頃に住宅金融支援機構から「任意売却パンフレット」が一式送付されてきます。この時点で任意売却の申し出をしないと「競売」へ手続きが進められてしまいます。

住宅金融支援機構の任意売却の場合、提出する書類等、手続き方法が決まっていますので、実績の多い会社に依頼することが大事になります。

任意売却の手続き方法と流れ

住宅金融支援機構の任意売却の手続きは進められます。

1 「任意売却に関する申出書」の提出

任意売却の手続に入る為に、「任意売却に関する申出書」を提出します。この書類が受理されて「競売」への移行が一時的に止められます。

2 物件調査・価格査定

仲介業者は、物件調査、役所調査を実施した上で、物件の査定書を作成して提出することになります。

(2) 価格査定書

(3) 実査チェックシート

(4) 価格査定書に採用した取引事例の概要

(5) 周辺地図

(6) 住宅地図

(7) 方位がわかる間取図

(8) 写真

(9) 最新の固定資産評価証明書(戸建住宅の場合のみ)

(10) 競売評価書(取得可能な場合のみ)

(11) 建物の賃貸借契約書(対象物件に係る賃貸借契約が締結されている場合のみ)

(12) その他、当方が必要と判断した書類

3 売出価格の確認

住宅金融支援機構が仲介業者の査定価格を確認した後、売出価格等を決定します。

なお、住宅金融支援機構が決定した価格以外での売却は抵当権抹消に応じてもらえません。

4 媒介契約の締結

住宅金融支援機構が売出価格等を決定した後に、専任媒介契約又は専属専任媒介契約を速やかに締結していただきます。

媒介契約締結後10 営業日以内に、次の書類を住宅金融支援機構に提出しなければなりません。

(2) レインズ登録証(写)

5 販売活動を行う際の留意点等

販売活動を行う際は住宅金融支援機構から以下のような注意事項があります。

イ エンドユーザー向けに広範な購入希望者探索を行うため、特段の事情がない限り、自社及び不動産情報サイト等のホームページに物件情報を掲載し、エンドユーザーがホームページで物件探索できる状態にしてください。

ウ 住宅情報誌、新聞広告及びチラシ配布等の紙媒体を用いた販売活動を行う際であっても、間取図・写真付きにするなど購入意欲を高めるよう掲載方法を工夫してください。

任意売却中止事項

イ 媒介契約締結後、当方が依頼した所定の報告を行わない場合

ウ 初回媒介契約締結日から6か月を経過しても購入希望者が現れない場合

エ 当方において売却予定価格及び控除費用の額を審査した結果、抵当権抹消に応じることができないと判断した場合

オ 不正・不適切な事務処理が行われた場合

カ その他、任意売却を行うことが困難又は不適当と当方が判断した場合

6 販売活動および「販売活動状況報告書」の提出

住宅金融支援機構の依頼に応じて販売活動状況の詳細な理由及び状況説明を記入した「販売活動状況報告書」を提出。

7 利害関係人との調整

販売活動と並行して、抵当権等の抹消条件について、利害関係人(差押債権者・後順位抵当権者等)と差押解除条件や抵当権抹消条件に交渉をします。任意売却が成立した場合の配分案やハンコ代等、全ての利害関係との調整が必要です。

※ 当方が控除を承諾できる諸費用としては、不動産仲介手数料、抹消登記費用、破産財団組入金などがあります。

(2) 任意売却に協力いただけない利害関係人が存在する場合があるので、購入希望者があらわれた段階で改めて協議する必要がある旨を、販売活動開始前に利害関係人に連絡してください。

8 購入希望

購入希望者があらわれたときは、住宅金融支援機構の売出価格の確認通知の有無に応じて、次の書類を提出しないといけません。

住宅金融支援機構が売出価格の確認通知を行っている場合

イ 売却予定価格・控除費用明細書

ウ 不動産購入申込書(買付証明書)(写)

エ 控除費用を疎明するための残高証明書・明細見積書等(写)

オ 最新の登記事項証明書(写)

※ 販売開始後に新たな利害関係人が判明した場合のみ

カ 販売活動状況報告書

住宅金融支援機構が売出価格の確認通知を行っていない場合

「競売」に移行した後に「任意売却」を同時進行した場合など

イ 抵当権抹消応諾申請書又は抵当権抹消応諾申請書

ウ 2の「提出書類」(2)から(12)までに掲げる書類

9 売買契約の締結

住宅金融支援機構が抵当権抹消を承諾した後、購入希望者との間で売買契約を締結します。

10 代金決済

抵当権抹消関係書類作成の準備のため、遅くとも決済日の2週間(10 営業日)前までに「代金決済予定日等の報告書」を住宅金融支援機構に送付します。また、決済・引渡しの調整は、売主様、買主様、各債権者、差押債権者、司法書士、利害関係人の日程調整及び最終配分案の確認を取ります。

代金決済日当日は、売買契約書原本、重要事項説明書原本及び身分証明書(運転免許証、健康保険証、パスポート等)を持参しないといけません。

住宅金融支援機構 任意売却後の残債務

任意売却後に債務が残る場合、債務者及び連帯保証人は、その残債務についての返済義務は残りますが、任意売却後の返済計画は、生活状況等を踏まえてお客さまとともに返済可能な金額を決定していきます。

通常は、月々30,000円前後の支払いを求めてきますが、あくまでもお支払できる範囲ですので、月々5,000円、月々10,000円の支払い約定で決まることもございます。

住宅金融支援機構の任意売却 まとめ

住宅金融支援機構の「任意売却」は、フラット35などの住宅ローン利用者から多くご相談を受けております。

通常の金融機関の「任意売却」よりも複雑で専門知識が必要となるため、経験豊富な不動産会社に依頼することが重要です。

当社では、住宅金融支援機構・サービサーを相手にした任意売却の実績も多数ございます。

「住宅ローンの返済が厳しい」「住宅ローンを滞納してしまった」などのお悩みがある方は、まずはお気軽にご相談ください。