不動産を売却するときには、売却代金をそのまま受け取れるわけではありません。売却によって利益(譲渡所得)が出た場合には税金が課され、契約書や登記に伴う税金も必要になります。ここでは、一般の方にも分かりやすいように、不動産売却時にかかる代表的な税金とその計算方法について解説します。

目次

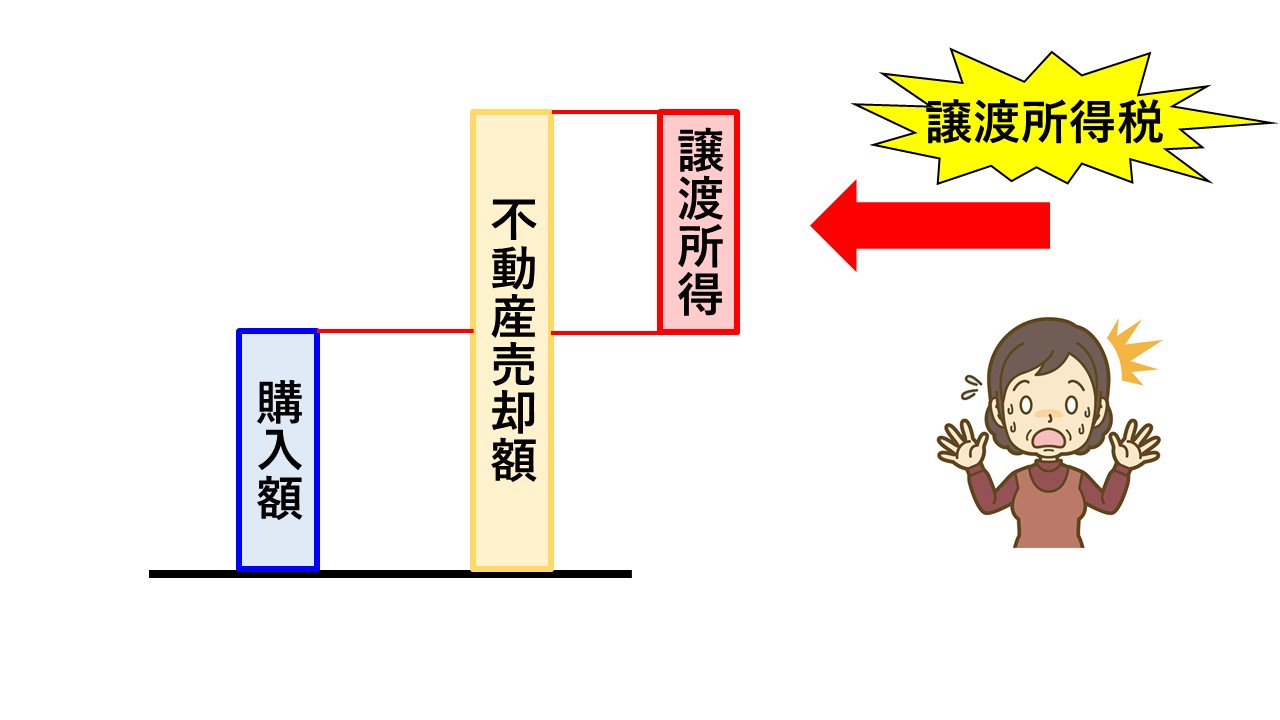

1. 譲渡所得税(所得税+住民税+復興特別所得税)

譲渡所得の計算方法

譲渡所得は、単純な売却額ではなく次の計算式で求められます。

譲渡所得 = 譲渡価格(売却額)-〔取得費+譲渡費用〕

-

取得費:購入価格、購入時の仲介手数料、登記費用など

-

譲渡費用:売却時の仲介手数料、測量費、印紙代、建物解体費用など

税率(所有期間によって異なる)

| 所有期間 | 所得税 | 住民税 | 合計(復興税除く) |

|---|---|---|---|

| 5年以下(短期) | 30% | 9% | 39% |

| 5年超(長期) | 15% | 5% | 20% |

※復興特別所得税(2.1%)が加算されます。

譲渡所得の計算例・売却価格:3,500万円

・購入価格(取得費):2,500万円

・譲渡費用:150万円(仲介手数料など)計算:

譲渡所得 = 3,500万円-(2,500万円+150万円)= 850万円

長期譲渡の場合 → 税率20%

税額:850万円 × 20% = 170万円(+復興税約3.6万円)

・購入価格(取得費):2,500万円

・譲渡費用:150万円(仲介手数料など)計算:

譲渡所得 = 3,500万円-(2,500万円+150万円)= 850万円

長期譲渡の場合 → 税率20%

税額:850万円 × 20% = 170万円(+復興税約3.6万円)

2. 印紙税(売買契約書に必要)

売買契約書に貼る収入印紙の税金です。契約金額によって変わります。

| 契約金額 | 印紙税額 |

|---|---|

| 100万円超~500万円以下 | 2,000円 |

| 500万円超~1,000万円以下 | 1万円 |

| 1,000万円超~5,000万円以下 | 2万円 |

| 5,000万円超~1億円以下 | 6万円 |

3. 登録免許税(抵当権抹消登記など)

住宅ローンが残っている場合、抵当権を抹消するための登記費用としてかかる税金です。

-

抵当権抹消登記:不動産1件につき1,000円

(司法書士に依頼する場合は、別途報酬が必要)

4. 不動産売却に使える特例・控除

節税のために使える代表的な制度は以下の通りです。

| 特例・控除 | 内容 | 条件 |

|---|---|---|

| 3,000万円特別控除 | 譲渡所得から最大3,000万円控除 | 居住用財産の売却 |

| 所有期間10年超の軽減税率 | 税率14%に軽減 | 居住用財産を10年以上所有 |

| 買換え・交換の特例 | 新居に買い替え時に課税を繰延べ | 一定の居住用不動産の売却・購入 |

5. 不動産売却時の税金対策ポイント

-

売却前に所有期間を確認(6年目以降に売ると税率が下がる)

-

取得費や譲渡費用をできるだけ多く証明する(領収書保管が大事)

-

節税特例を使うには確定申告が必須

まとめ

不動産売却には「譲渡所得税」をはじめとした複数の税金が関わります。特例を活用すれば大幅に節税できる場合もあるため、事前にしっかりと把握しておくことが大切です。大きな金額が動く取引ですので、専門家に相談しながら計画的に売却を進めましょう。