離婚と住宅ローンの対応方法|安心して住まいを守るために

離婚が決まった場合、住宅ローンの扱いは大きな問題になります。

「住宅ローンは誰が払うのか」「家をどうするのか」「ローンを残したまま住み続けられるのか」など、多くの方が悩まれるポイントです。

ここでは、離婚後の住宅ローンの対応方法と注意点をわかりやすく解説します。

離婚時の住宅ローンの基本

離婚する場合、不動産の名義と金融機関との住宅ローンの契約がどのようになっているか確認が必要です。

住宅ローンの契約は? ご主人様単独? 奥様単独? 連帯債務? 連帯保証?

・所有者はご主人様 住宅ローンの契約者はご主人様で奥様が連帯保証

・所有者はご主人様と奥様(共有名義) 住宅ローンもご主人様と奥様の連帯債務

・所有者はご主人様と奥様(共有名義) 住宅ローンはペアローン(ご主人様と奥様がそれぞれ個別ローン)

共有名義か単独名義かで対応が変わる

夫婦で住宅ローンを組んでいる場合、共有名義ならどちらも返済義務があります。

単独名義の場合はローン契約者が全額返済の責任を負います。

住宅ローンと財産分与

離婚時には住宅ローン残債も財産分与の対象になります。

例えば、ローン残高が3,000万円で家の評価額が4,000万円なら、差額1,000万円を財産として分割することになります。

離婚時の選択肢

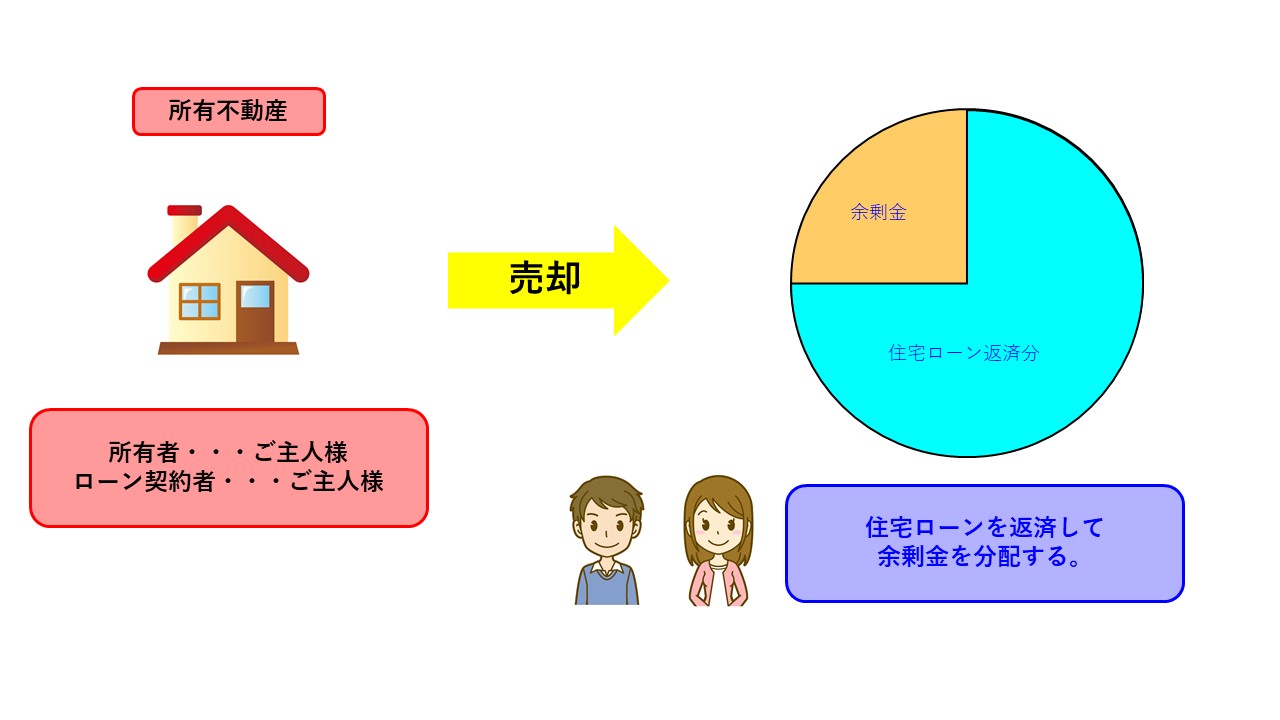

住宅を売却してローンを清算

住宅を売却した際、住宅ローンを完済できることが前提になります。残ったお金があれば財産分与として公平に分けます。

奥様が住宅ローンの連帯保証人になっているケースも売却することで外れることになりますので安心です。共有持分の連帯債務、ペアローンの場合も、お互い完済できますので問題ございません。

まずはご自宅を査定して、住宅ローンが完済できるか確認しましょう。

住宅をどちらかが引き続き所有

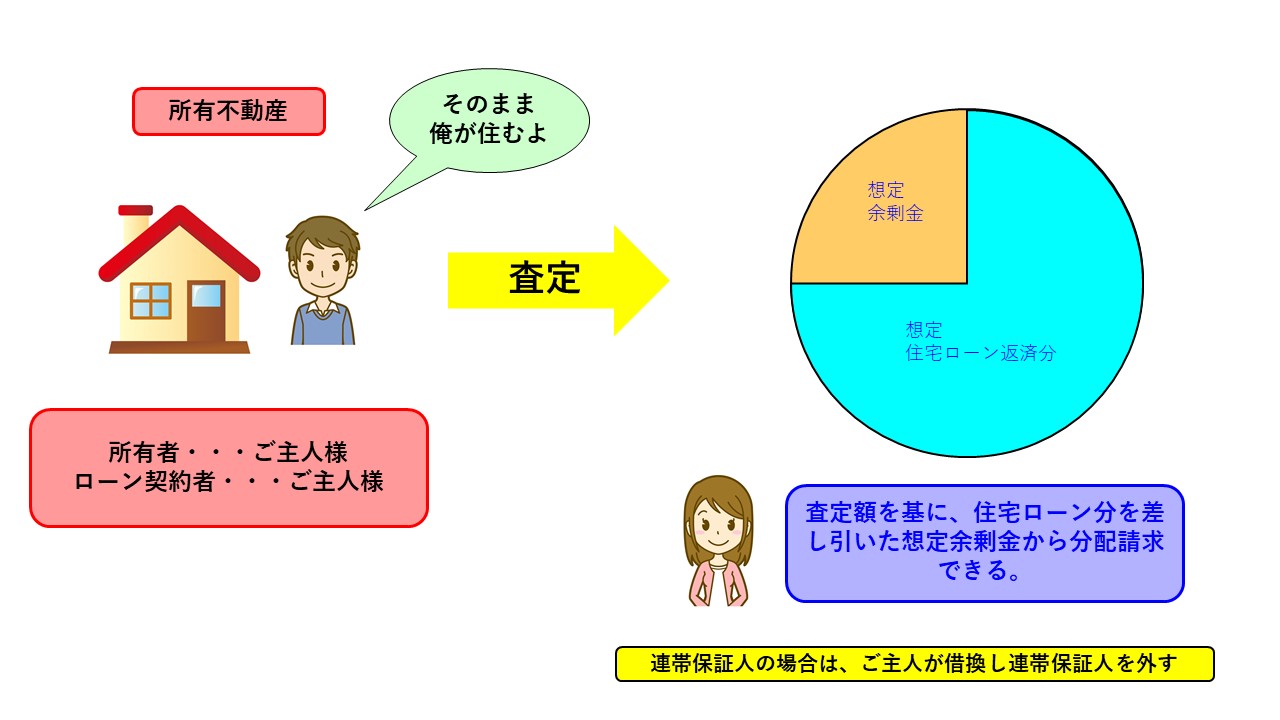

不動産名義も住宅ローン名義もご主人様のままで、奥様が家をでる方法

離婚後、奥様が家を出て、残ったご主人様が家の住宅ローンも払い住み続ける場合で、一番問題がございません。

所有者も住宅ローン契約者もご主人様の場合には、奥様は、「不動産の現在価格」から「住宅ローン」を差し引いた額の半分をご主人様に請求することができます。

連帯保証に奥様がなっている場合は、ご主人様が住宅ローンの借換えで連帯保証を外されることをお勧めします。

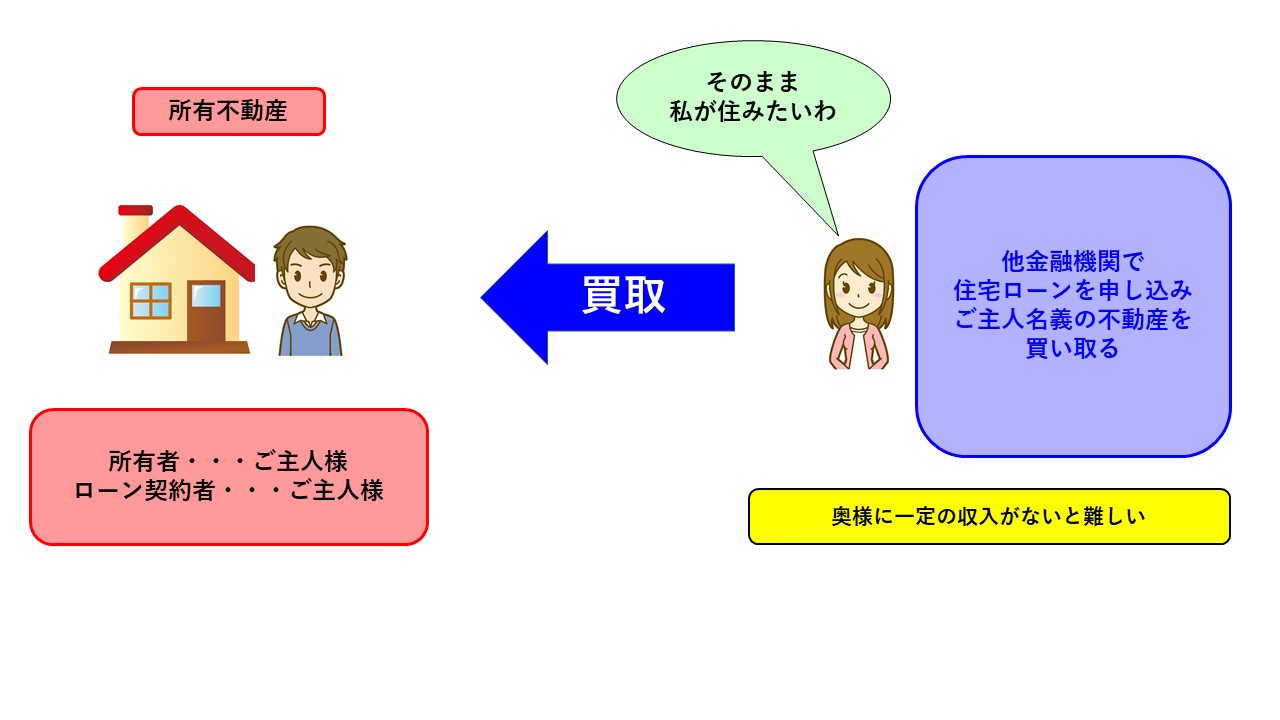

不動産名義と住宅ローン名義を奥様名義にして、奥様が住み続ける方法

ご主人様単独の名義の場合、奥様に安定した収入があれば、奥様が住宅ローンを申込み、所有の不動産を奥様名義にする。

ただし、銀行の審査で奥様が正社員で一定の収入と勤務年数がないと難しいです。

フラット35の場合、契約内容の変更で、離婚を理由に住宅ローン契約者を変更できる場合がございます。

こちらも、奥様にそれ相当の収入がないとできません。

共有持ち分の場合で、どちらか一方が住み続ける方法

共有持分の連帯債務、ペアローンの場合は、住み続ける方が不動産の現在価格から共有部分に相当する額で相手方から共有持分を買取らなければなりません。

離婚時に住宅ローンで問題になるケース

不動産名義と住宅ローン名義もご主人様のままで奥様が住み続けた場合

住宅ローンの名義人が家を出ているので、金融機関とのもめごとに発展しかねません。

また、ご主人様の生活環境の変化で住宅ローンの支払いが滞ることがございます。

・元主人が約束した住宅ローン返済を出来ずに、一括返済を要求され、家を出て行かないといけなくなった

・元主人が残りの住宅ローンを払えないので売却したいと言ってきた

・7住宅ローンを払い終わったら、名義を私(奥様)にしてくれるはずだったのに、約束を守ってくれない

あくまでも住宅ローンは金融機関との契約ですので、両者間でいくら取り決めても住宅ローンが払えない場合は売却せざるを得ません。

非常にリスクが高く、将来、様々な問題が起こりやすいので、離婚時の清算をお勧めします。

離婚に絡む任意売却解決事例

離婚に絡む任意売却で解決した事例をご紹介します。

「離婚における解決事例」について、詳しく知りたい方は

▶こちらをクリック◀ ください。

・離婚したのに、転居費用がなくて・・・

・公正証書も作成したのに元妻が出ていかない・・・

・十数年前に分かれた主人の連帯保証人で・・・

・共有持分で買った家を、妻が出て行ってしまって・・・

・離婚し、元夫が住宅ローンを払う約束だったのに・・・

・離婚後、住宅ローンが残ってしまい・・・

・離婚し、家は空き家に、共有名義だったため・・・

・離婚後に自暴自棄で借金…住宅ローン滞納から任意売却と破産で再出発した事例 を

・元妻が住むローンとの二重払いが・・・

離婚における住宅ローンまとめ

住宅ローンは、金融機関とローン名義人との間の契約ですので、離婚が決まったからといって、夫婦間でその名義を変更することはできませんし、連帯保証人も簡単に外れることはできません。

離婚に伴う住宅ローン問題は、感情だけで判断すると後々トラブルになる可能性があります。

専門家への相談や金融機関への確認を行いながら、無理のない返済プランと家の扱いを決めることが大切です。

離婚してもローン契約上の責任は消えません。

・銀行への相談

住宅ローンの返済方法や名義変更について、事前に金融機関に相談することが重要です。

・税金や手続き

財産分与による登記変更や贈与税なども確認が必要です。