競売を回避し、生活と尊厳を取り戻す。任意売却という選択肢。

“もうどうしようもない”と思われるその前に。競売とは、返済滞納時に裁判所を通じて自宅を強制売却される手続きです。安値で売られ、プライバシーや引越資金の確保も難しくなります。まずは任意売却という選択肢をご検討ください。任意売却なら市場価格で、生活の尊厳も守りながら解決への道を開けます。最善の一歩をご提案いたします。

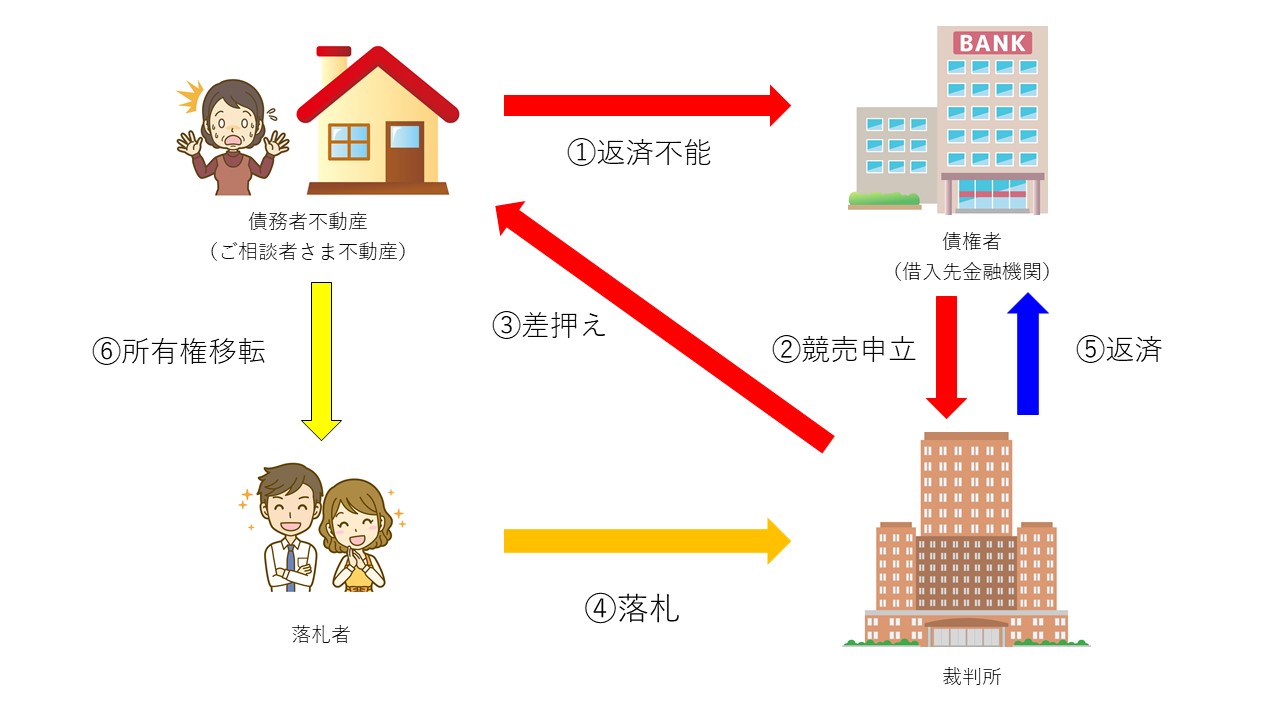

競売とは?

競売(けいばい)とは、住宅ローンや不動産担保ローンの返済が滞った場合に、債権者(銀行や金融機関、債権回収代行業者など)が裁判所に申出て担保となっている不動産を強制的に売却する手続きです。

通常、ローン返済の滞りから行われる競売は、抵当権の申立てで行われる担保権実行の担保不動産競売です。一方、強制競売とは、確定判決や和解調書などの債務名義に基づいて競売を申立て、裁判所を通じて債務者の不動産を差し押さえ、その不動産を売却することによって、債権を回収するための法的手続きです。

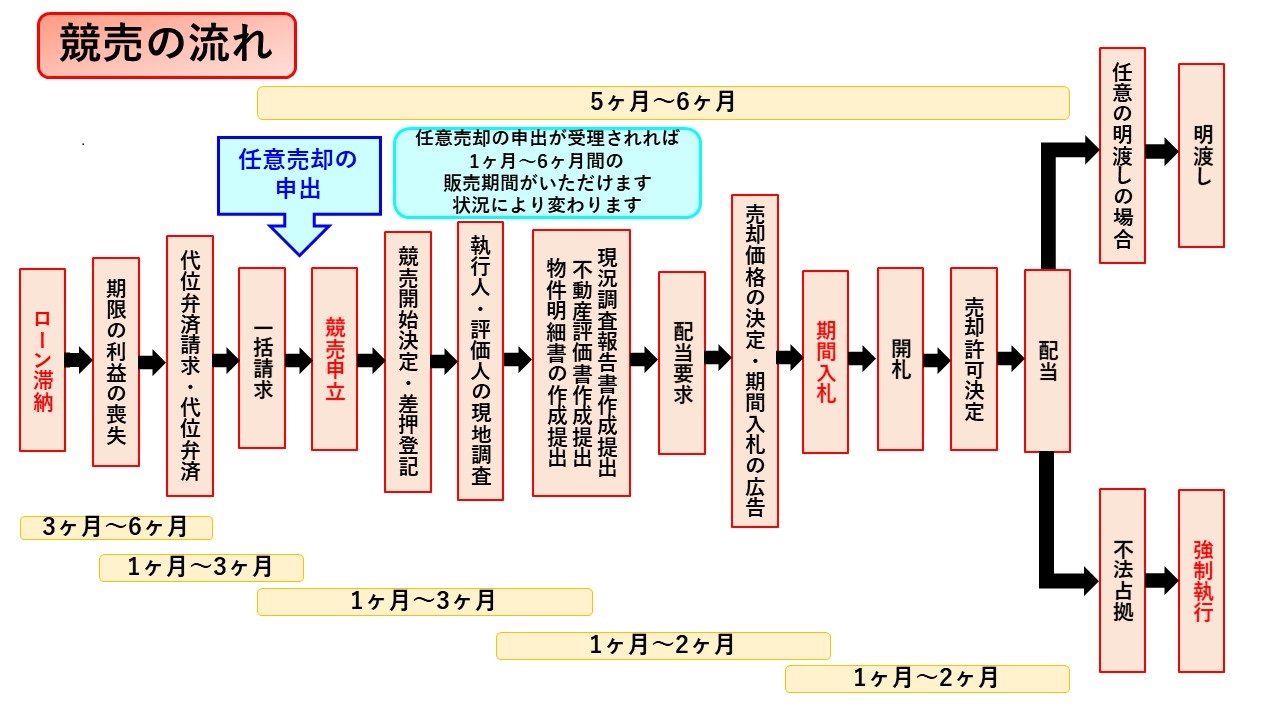

競売の流れと手続き

競売の落札までの期間は、裁判所の混み具合や物件の状況によって違いますが、競売開始決定から落札までおよそ5ヶ月~6ヶ月です。

1.ローン返済の滞納

数か月間滞納が続くと、金融機関から督促や催告書が届きます。

2.期限の利益の喪失

「期限の利益の喪失」とは、簡単に言うと返済を先延ばしできる権利(分割払いの権利)を失くすことです。

「期限の利益の喪失」になると債権者(銀行や金融機関、債権回収代行業者など)は残っている住宅ローンの全額を一括で返済することを要求してきます。

3.競売申立て

残債務を一括で返済できない場合、金融機関(銀行、保証会社、債権回収代行会社)は担保となっている自宅を強制的に売却するよう裁判所に申出をします。

4.現地調査・公告

裁判所の物件調査は、裁判所が不動産の現況や権利関係を確認し、入札の判断材料となる「物件明細書」「現況調査報告書」「評価書」を作成するために行う調査のことです。

現況調査(執行官の調査)

物件の状態、占有者の有無、利用状況などを確認します。

間取り・敷地形状の確認

建物や土地の利用状況(住宅、空き家、店舗など)

占有者への聞き取り(所有者本人、賃借人、占有権原など)

評価(不動産鑑定士等の評価人)

競売の売却基準価額(最低売却価格)を算定します。

周辺の取引事例

土地の地形や接道条件

建物の築年数や劣化状況

法令制限(用途地域、建ぺい率、容積率など)

権利関係調査(裁判所の書記官など)

登記簿・公図などを基に物件の権利関係を整理します。

地役権や賃借権などの存否

差押えや仮登記の状況

調査結果の公開

裁判所はこれらの調査結果をまとめて「3点セット」として公開します。

現況調査報告書(物理的状況と写真)

評価書(価格の根拠)

公開方法は、裁判所の閲覧室とBITシステム(インターネット競売物件情報)になります。「3点セット」が公開されると、一般の方でも閲覧が可能になります。

5.入札・落札

最も高額で入札した人が落札し、新しい所有者となります。

裁判所が開札日に全入札書を開封し、最高価格を提示した入札者が落札(売却許可決定を受ける)となります。

6.代金納付・引渡し

売却許可決定されると、落札者は決められた期限までに残代金を納付し所有者の手続きが行われます。

7.明渡し・配当

売却代金は債権者に配分されますが、残債が残る場合もあります。

占有して退去しない場合は、引渡命令や強制執行によって立ち退かされます。

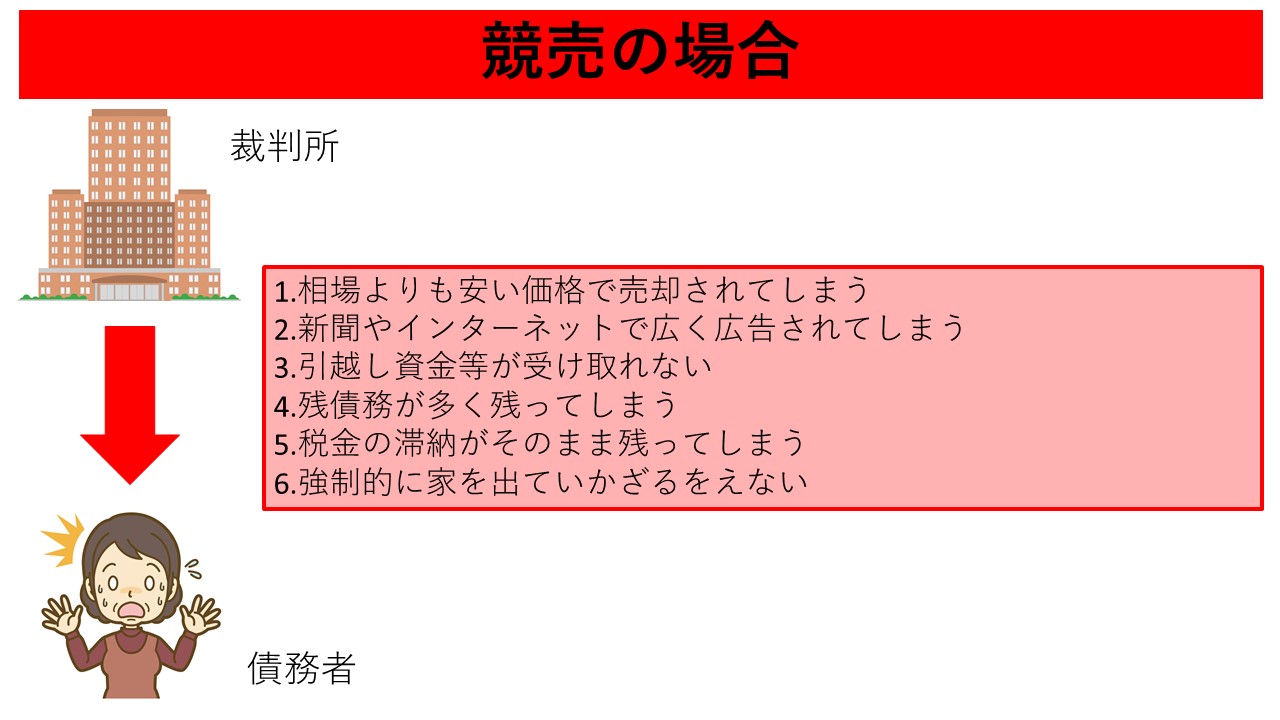

競売のデメリット

市場価格より安く売却されやすい

競売は最低売却価額からスタートし、相場の6〜8割程度で落札されます。

プライバシーの喪失

新聞やインターネット(BITシステム)で物件情報が公開され、住所や写真が誰でも見られるます。また、競売業者や入札を考えている一般の方が外見を身に来ることが増えます。

また、自宅の写真や間取りが無制限に公開されることで精神的ストレスもあります。

引越し資金が出ない

任意売却と違い、債権者との交渉で引越し費用を捻出してもらう仕組みがほぼありません。

税金滞納分が残る

固定資産税や住民税の滞納は、競売で売却されても消えず、別途請求される可能性があります。

強制的に退去

競売で落札された後も住み続けると不法占拠になり、裁判所から強制執行の命令により退去させられます。

競売を避ける方法:任意売却

「競売」の開始決定が出る前、または進行中でも条件次第で「任意売却」が可能です。

「任意売却」とは、債権者の同意を得た上で、不動産会社を通じて市場で売却する方法です。

住宅金融支援機構以外の場合は、債権者(保証会社、債権回収会社)によって違ってきます。任意売却の期間が1ヶ月しか認められない場合や、、1ヶ月毎に販売状況を確認しながら期間を協議する場合、当初から競売と並行して販売活動していく場合もあります。

競売の解決事例

「競売」の解決した事例をご紹介します。

「競売の解決事例」について、詳しく知りたい方は ▶こちらをクリック◀ ください。

・リバースモーゲージは無職だと利用できない?断られた59歳男性が選んだ解決策

・妻に任せっきりで気付いたら・・・競売の手続きが。

・独身時に購入した投資用マンションの住宅ローン滞納が続き、競売通知へ

・腎臓を悪くして退職・・・そして、離婚・・・

・うつ病が悪化し・・・競売通知が

・取引先倒産で経営難!代位弁済通知から任意売却で会社の再建に専念

・離婚し、家は空き家に、共有名義だったため・・・

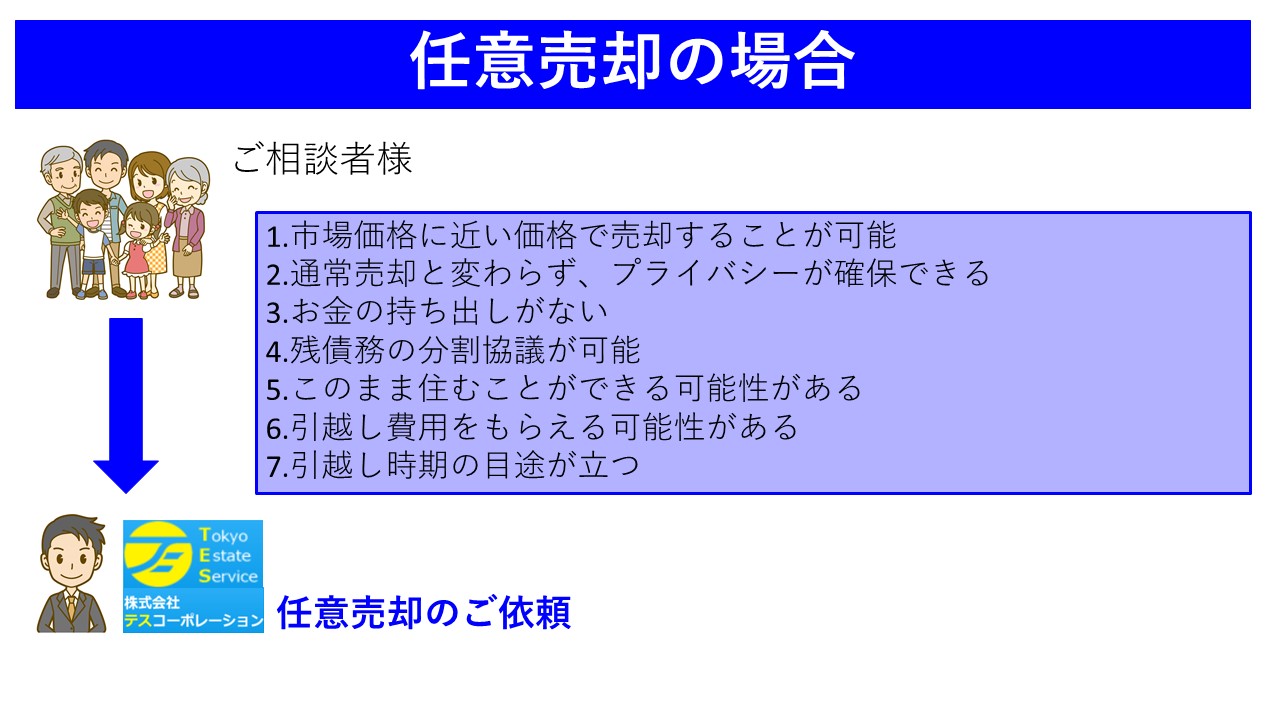

任意売却のメリット

通常の不動産取引と同様の方法で売却

市場価格に近い価格で売却することが可能です。高い価格で売却することで、任意売却後に返済しなければいけない残債を少なくすることができます。

任意売却は競売と比較して一般の不動産取引に近い形

プライバシーの確保など、ご相談者様のご希望に沿った販売活動が行えます。

ご相談者様は、お金の持ち出しが必要ありません。

通常、不動産売却には登記料や測量費用、仲介手数料など、売買価格の3~5%程度の諸経費がかかります。任意売却の場合は自宅を売却したお金から、諸経費を支払うことが認められています。

残債務の分割協議が可能です。

任意売却では、残ってしまった債務(残債)をご相談者様と債権者と協議して、ご相談者さまに無理のない範囲内で分割返済ができます。一般的には、月額5,000円~30,000円程度の返済が多くなっています。

このまま住むことができる可能性がある。

身内の方や投資家に自宅を買い取ってもらい、家賃を支払うことでそのまま自宅に賃貸住宅として住み続けるという方法があります(リースバック、家族間売買、親族間売買とも言います)。

引越し費用

任意売却の大きなメリットの一つとして、引越し費用を債権者との交渉により、売却代金から融通してもらえる可能性があります。引越し費用として認められる金額は、金融機関や各ケースによって違いがありますが、引越し費用をなるべく多く融通してもらえるよう債権者との交渉にあたります。

引越し時期の目途

任意売却の場合、買主様と協議の話し合いの上、引き渡し時期を決められますので、計画が立てやすくなります。通常は、契約から引き渡しまでは、1ヶ月~2ヵ月です。買主様と合致すれば、契約から4か月後の引渡しも可能です。(債権者の同意が必要です)

【競売とは】まとめ

「競売」は住宅ローン滞納の最終段階で行われる強制売却で、市場価格より安く売られてしまうだけでなく、残債や生活面の影響も大きくなります。

もし返済が厳しくなった場合は、競売開始前に任意売却を検討することが、経済的・精神的負担を軽減する最も有効な手段です。

早めの相談が、家族と生活を守る第一歩になります。豊富な実績ある任意売却専門相談員が無料にてご対応させて頂き最善の解決方法をご提案いたします。

私どもテスコーポレーションの想いは

「ご相談者様に寄り添った任意売却」です。