不動産の購入予算

購入予算は家計に無理なく購入できる価格です。

購入時に現金で支払う

「諸費用」や「リフォーム費用」と

金融機関からの借入金である

「住宅ローン」の両方からみていきます。

執筆者:家原哲生

株式会社テスコーポレーション 営業主任

宅地建物取引士・2級ファイナンシャル・プランニング技能士

不動産の購入予算 メニュー

不動産の購入予算 借りられる額は?

「転居費用」や「生活資金」などは手元に

不動産の購入で、貯蓄を全部使ってしまうと、新居への引越も厳しく、不慮の事故など突然の家族の出費にも対応できなくなります。

新しい生活がスタートしても安心して暮らせるように、「住宅資金」は、貯蓄から「家の購入後に備えるお金」を差し引いた額にしましょう。

| 下記の金額を参考に 2,000万円位の中古マンションを リフォーム費用200~300万円位で検討するのであれば、 手元に500~600万円程度は置いておいて、 物件価格2,000万円だけを住宅ローンを利用するのが無難と思います。 |

「諸費用」

物件価格の3~5%(新築マンション)

物件価格の5~8%(中古マンション)

物件価格の6~10%(一戸建て)

「転居費用」

引越費用約20万円(目安)

家財約50万円(目安)

など

「生活資金」

月々の生活費の3~6ヶ月分程度

「リフォーム費用」

内容により。3LDKの中古マンションのフルリフォームで約300万円(目安)

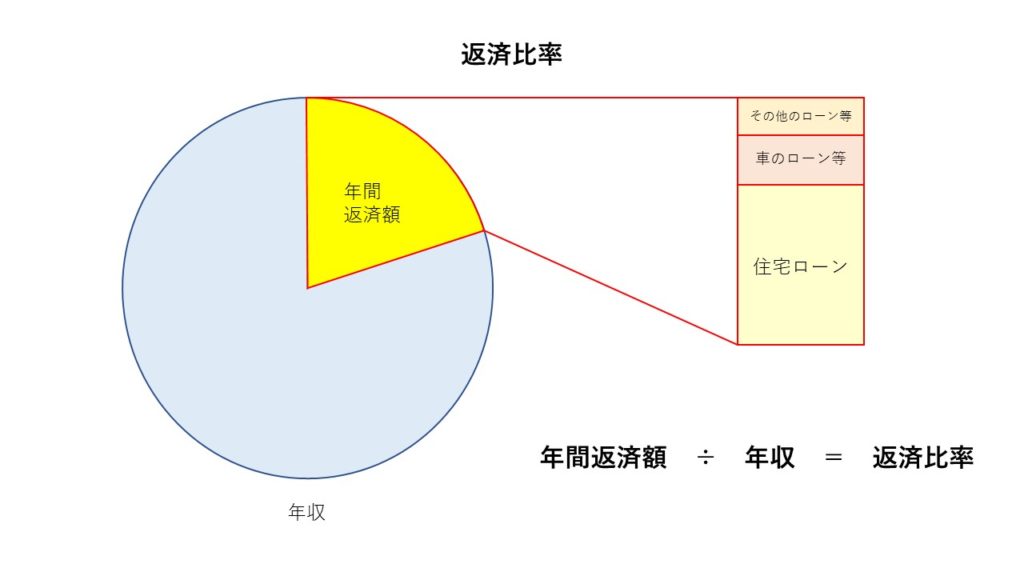

銀行はいくらかしてくれるのか

欲しい物件があってもお金がなければ買えません。多くの方は住宅ローンを利用します。

つまり、物件金額だけの融資を考えているのであれば、金融機関が貸してくれる金額が購入予算の上限となります。

金融機関によって審査基準が違いますが、

「返済比率」に収まるかどうかがポイントです。

「返済比率」とは年収に占める返済額の割合のことをいいます。

返済額が年収の30~35%以内に収まればクリアする可能性が高いので、

| 例えば 年収400万円で審査金利が3%、 返済比率35%の金融機関であれば 3,020万円が上限になります。 |

ここでみる返済額は住宅費だけでなく、自動車のローンやカードローンなどの借入があれば、それも加算した金額で見ますので注意しましょう。

金融機関から融資を受けるにあたり、条件があります。金融機関はお金を貸すのに、この人に貸して大丈夫なのか?という視点で審査します。

ですから、金融機関により若干変わりますが、民間の金融機関であれば、非正規雇用であったり、現在の職場での勤務が1年経っていなかったりすると難しかったりします。

また、審査の際に、個人信用情報を閲覧して過去の滞納状況を確認します。そこに自己破産、個人再生をしていると一定期間はローンが組めません。

近年、携帯電話の滞納でローンの審査が落ちることもあるようですので、気を付けてください。

逆に、借りられる方の属性が良い(条件が良い)方だと「金利優遇」といって、通常の店頭金利から優遇幅を割り引いた金利で融資を受けることができます。

どの程度の金利優遇を受けることができるかは、金融機関次第、借りる方次第です。

| 例えば 融資金額2,000万円、返済期間35年間、金利1.2%の場合の返済総額は 24,502,991円。 次に同条件で0.5%下げた金利0.8%の場合、 22,937,118円と 約156万円の差がでてきます。 |

ローンの借入額は

「借りれる額」✖

「返せる額」〇

住宅ローンの返済額は一般的に

「返済比率(年収に占める年間返済額の割合)25%以内」

が安心とされています。

このラインで毎月の返済額に換算し、借入額をシュミレーションします。

返済比率25%の毎月返済額と借入金のシュミレーション

(金利1.2%、35年返済、ボーナス払い無し)

| 年収 | 毎月返済額 | 借入金 |

|---|---|---|

| 400万円 | 約8.3万円 | 2,845万円 |

| 600万円 | 約12.5万円 | 4,285万円 |

| 800万円 | 約15.7万円 | 5,725万円 |

| 1,000万円 | 約20.8万円 | 7,130万円 |

毎月の生活費から返済額を考える

現在の住居費と同等の月々の返済額を算出する場合、不動産を購入することで新たに発生する固定資産税・都市計画税などの費用を踏まえて考えましょう。

マンションの場合は管理費・修繕積立金等がかかります。

また、マイホーム購入するために毎月積立していれば、今後無くなるので、負担でなかったのであれば、一部住宅費とみなしても良いと思います。

| (例) 現在住居費(家賃8万円+積立金1万円) -今後の費用(固定資産税等1万円/月+管理費等2万円) =毎月返済額 6万円 借入金は約2,040万円になります。 |

住宅ローンの基礎知識

住宅ローンとは、宅地・住宅の購入、建物の建築、改築などの目的で、金融機関から土地・建物を担保に融資を受けることをいいます。

金融機関の融資としては、金利が低く、返済期間の多くは35年までと長いのが特徴です。

そのため、契約者本人が返済期間を重ねて複数の契約はできません。

2軒目を購入する場合はセカンドハウスローンや不動産投資用ローンとなり、住宅ローンのような低金利では借入できません。

返済が長期になることで、月々の返済額を抑えることが可能になり、高額な不動産所有が可能になりましたが、定年退職後も返済している世帯も多い状況です。

近年、「老後破産」という言葉が聞かれるようになりました。

そうならないためにも、

購入時には無理のない「長期の返済計画」

を立てることが大切だと思われます。

諸費用とは

契約から決済(引渡し)までにかかる諸費用

| 【項目】 | 【支払先】 | 【内容】 |

|---|---|---|

| 印紙代(契約時) | 売主 | 物件金額によって変わります |

| 保証料 | 金融機関 | 概ね住宅ローン融資額100万円あたり200,600円が目安です |

| 印紙代・事務手数料等 | 金融機関 | 金銭消費貸借契約時の印紙代と事務手続き、振込手数料など |

| 火災保険料 | 保険会社 | マンションか戸建で大きく変わります(最長10年間) |

| 登録免許税 | 司法書士 | 司法書士を通じて国に納めます |

| 司法書士報酬 | 司法書士 | 登記手続きの報酬です |

| 仲介手数料 | 不動産会社 | 法定報酬額:(売買金額 × 3% + 6万円) + 消費税 |

| 適合証明書 | 作成依頼先 | フラットで融資を受ける場合必要です 5万円位が相場 |

| 固定資産税等精算金 | 売主 | 1年間の税金を引渡日の前後で売主買主で日割で負担します |

| 管理費等精算金 | 売主 | 1ヶ月の費用を引渡日の前後で売主買主で日割で負担します |

諸費用は「新築物件」か「中古物件」か、「一戸建て」か「マンション」かで結構変わります。

フラットを利用する場合は手企業証明書の発行依頼も必要です。

仲介手数料は物件価格で大きく変わりますし、ローン保証料は借入金額で変わります。

購入を検討されるときは信頼できる不動産会社の営業マンにいろいろ聞くのが一番いいです。

(例)中古マンションの諸費用の概算

<決済日5月中旬と仮定>

| 物件価格 | 2,000万円 |

| 借入金額 | 2,000万円 |

| 借入期間 | 35年間 |

| 固定資産税年間 | 10万円 |

| 管理費等月間 | 2万円 |

| 諸費用名目 | 諸費用額 |

| 印紙代(契約時) | 1万円 |

| 保証料 | 42万円 |

| 銀行手数料 | 5万円 |

| 火災保険料 | 7万円 |

| 登録免許税 | 15万円 |

| 司法書士報酬額 | 10万円 |

| 仲介手数料 | 712,800円 |

| 固定資産税精算金 | 5万円 |

| 管理費等精算金 | 1万円 |

| 計 | 157万2800円 |

| (物件価格の約8%) |

諸費用ローン、リフォームローンについて

できるだけ手元のお金を使いたくない、そこまでの資金がない、という方より、上記諸費用やリフォーム費用を借りたいとの要望がありますが、あまりお勧めはできません。

これらのローンは金融機関によりまとめて融資してくれるところもあれば、住宅ローンとの2本立てになったりします。

その金利が住宅ローンに比べて高い場合があります。

物件価格100%以上の住宅ローンを「オーバーローン」と呼びますが、一番のデメリットは住宅ローン本体の審査に影響することです。

他に借りるとその分、返済比率は上がってしまうので、金利優遇幅が落ちる可能性が高くなりますし、融資が否決になるかもしれません。

ただ、不動産購入の時期と「出産」、「入学」など、住宅費と教育費が重なりやすい時期なので、手元にお金置いておきたい方も多いと思われます。

お金の使い方についてはよく検討しましょう。

元利均等返済と元金均等返済の違い

返済方法には

「元利均等返済」と

「元金均等返済」の

2つがあります。

それぞれにメリット、デメリットがあります。

| 元利均等返済 | 元金均等返済 | |

| メリット | 毎月の支払額(元金+利息)が固定できるため、資金計画がたてやすい | 元利均等返済よりも元金の減少ペースが早いため、同じ返済期間であった場合、総返済額が少なくなる |

| デメリット | 同条件で元金均等返済と比較すると元金の減りが遅くなるため、総返済額(利息)が多くなる | 返済当初金額が高い(元金に対する利息が高いため) |

一般的に銀行などのローンを貸し出す企業は元利均等返済を勧めます。

その理由は銀行にとって、利益=利息であり、元利均等返済に比べて元利均等返済の方が総返済額(利息)が多くなるためです。

なお、元利均等返済のメリットで支払額の固定としていますが、変動金利を選んだ場合は金利の変動に伴い、支払額も変動しますので、注意してください。

もうひとつの元金均等返済は毎月の支払額のうち元金のみを一定とし、毎月の利息も支払う返済方法です。

返済開始当初は利息が多いため、毎月の返済額が多くなりますが、返済額は徐々に減少していくのが特徴です。

元利均等返済は取り扱いのない金融機関もありますので、金融機関への確認が必要です。

住宅ローンは固定金利か変動金利か

固定金利は変動金利より金利が高いが、

返済していく金額は変わらないという特徴があり、

変動金利は固定金利より金利が低いが、

将来返済額が高くなる可能性があるという特徴があります。

固定金利にするか変動金利にするかの判断基準は「どちらが得か」で考える方が多いと思いますが、その答えはローンが払い終わるまでわかりません。

将来、金利は上がる、下がるという意見が数多くありますが、全て憶測に過ぎません。

変動金利の総支払額はローンが払い終わるまでわからない以上、比較することができません。

そのため、「どちらが得」とは違う基準で判断する必要があります。

固定金利は将来の返済額が借入時にわかるため、ライフプランを立てやすく、お子様がいて将来の教育費用がかかる予定の方や、今後収入が増えないといった方には向いていると思います。

変動金利は借入金額が少なく返済期間が短い方や、共働きで金利が低いうちに積極的に繰上げ返済ができる方には向いていると思います。

固定金利、変動金利ともにメリット、デメリットがありますので、ご自身のライフプランと照らし合わせながら、検討しましょう。

固定金利と変動金利のミックスは後悔するかも

どちらか決められないから、借入金の半分を固定金利で、もう半分を変動金利でと考える方もいると思いますが、恐らくその選択を後悔するのではと思います。

返済が終わって、思ったよりも金利が上がらなかったとしたら、「全部変動金利にすれば良かった」となるでしょうし、思ったよりも金利が上がったとしたら、「全部固定金利にすれば良かった」と考えるのではないでしょうか。

固定金利期間選択型とは

固定金利期間選択型住宅ローンとは、

「3年固定」、

「10年固定」

とか呼ばれる住宅ローンで、この固定期間が終わったら、変動金利の住宅ローンになる商品です。

ただし、期間終了時に更に「〇年固定金利」を選択することができます。

ほとんどの場合、金利優遇が下がるので、金利は上がります。

固定金利のメリットは金額の変動リスクを考えることなく、決まった金額を支払うので、将来の収支が計算しやすいことです。

そのため、例えば小さいお子様がいるご家庭で、中学校を卒業するまでなど決まった期間の資金計画を立てやすいなどがあります。

収入合算とは

二人の収入を合算してローンを借りる方法です。

二人の収入を合算することにより、一人で借りるよりも多くの融資を受ける可能性が高くなります。

そのため、購入したい物件を購入する可能性が高くなります。借入額が増えれば、住宅ローン控除額も増えるので、節税対策になります。

但し、収入合算ができるのは親子、夫婦など近親者に限られています。

また、合算者は一人なので、子供3人が協力してくれるからと言っても一人しかできません。

デメリットとしては、多額の融資が増えるため、その分の利息が重くのしかかかります。

また、合算した相手はローンの連帯保証人になるので、主債務者の支払いが滞ると相手方に負担がいきます。

ペアローンとは

収入合算とにていますが、ペアローンは二人でそれぞれローンを借ります。

それぞれがいくら払うかを決め、払う金額に応じて持分の割合が決まります。

ペアローンは二人がローンを組むので、二人とも住宅ローン控除を受けることが出来ます。デメリットとしては、連帯債務になるので、相手方の収入が落ちてきたときに、自分にも負担がきやすくなります。

また、離婚する場合、不動産の売却には両者の同意が必要ですので、揉める可能性が高くなります。

団体信用生命保険は基本無料

団体信用生命保険とは、住宅ローン専用の生命保険のことです。

「団信(だんしん)」と呼ばれます。

この保険に加入すれば、住宅ローンの契約者が死亡または高度障害になったとき、住宅ローンの残代金分の保険金が金融機関に支払われ、住宅ローンを清算することができます。

団体信用生命保険は民間の金融機関で住宅ローンを組むときの条件になることがほとんどです。

また、保険料はほとんどの住宅ローンの金利に含まれているので、別途保険料の支払いはありません。

但し、オプションで「ガン保険」、「三大疾病保険」などをつけると住宅ローンの金利が0.2%程度あがります。

逆に言うと、特定の病気を持っているなど、団信に加入できない人は希望する住宅ローンを組むことができない可能性が高くなります。

その場合、団体信用生命保険の審査が緩い「ワイド団信」がある住宅ローンの利用がありますが、金利は高くなります。また、団信加入が条件に無い「フラット」を利用することが出来ます。

団信に加入したら、すでに加入している生命保険があれば、見直しをするタイミングです。

生命保険金に住宅費も含まれているのであれば、住宅費分を減額するなどした方が保険料の節約につながります。

住宅ローン控除

不動産購入のときに、多額の出費をしますが、年末に所得税の一部が戻ってくる「住宅ローン控除」という制度があります。

住宅ローン控除は、年末の住宅ローンの残高に応じて、所得税の控除が受けられる制度で、所得税から控除しきれない額は住民税からも控除が可能です。

控除の対象となる年末の住宅ローンの残高の上限は消費税率にによって異なり、消費税5%の新築住宅等、または中古住戸住宅は2,000万円、消費税8%の新築住宅等は4,000万円です。

これに1%(控除率)をかけた金額が10年間控除されます。

| 例えば、 消費税8%の住宅の場合、 1年間の最大控除額は4,000万円×1%で40万円、 10年間で400万円となります。 |

なお、この制度は2021年12月31日までで、年収や住宅ローンの借入期間、購入する家の床面積など一定の条件があります。

また、消費税が10%に引き上げられた場合、控除期間の3年延長などが予定されています。

住宅ローン控除の適用要件

| ・自己居住のための住宅 ・ローン返済期間10年以上 ・床面積50㎡以上で半分以上が居住用 ・合計所得金額が3,000万円以下 ・中古物件の場合は築20年以内 |

などの条件があります。

また、住宅ローン控除を受けるには、会社員でも1回目は確定申告が必要になります。ただ、2回目以降は年末調整で処理できます。

↓お急ぎの方はまず電話で無料相談↓