執筆者:北村聡孝

株式会社テスコーポレーション 営業部部長

宅地建物取引士・任意売却取扱主任者・競売不動産取引主任者・賃貸不動産経営管理士・マンション管理業務主任者

任意売却の流れと残債務の支払いについて紹介します。

ご相談者様から頂く質問で多いのが

| Q、任意売却後に残ったローン残債はどうなるの? Q、任意売却後に払うローン残債の月々の支払額はいくらくらいになるの? Q、自己破産した場合は残った残債はどうなるのか? |

結論から言いますと

| A、任意売却後に残った債務も払っていかないといけません。 A、残債の月々の支払いは1万円~3万円になるケースが多いです。 A、自己破産した場合は他の債務と同様に免責になります。 |

住宅ローンを滞納されると、金融機関によって違いますが、3ヶ月~6ヶ月で

「期限の利益の喪失」という状態になります。

「期限の利益の喪失」とは、

住宅ローンを借りられる際に決めた完済までの期限が無くなることを意味します。

簡単に言うと、35年ローンを組んで、あと20年で完済の予定がその20年の有効な期限が無くなり一括弁済をしないといけないということになります。

一括弁済を出来ない場合は、

「競売」になってしまいます。

「競売」は、一般的に市場価格より安く落札されますので、その分多く残債が残ってしまいます。

「競売」で多くの残債が残ってしまうデメリットを解消するのが

「任意売却」という売却方法になります。

「任意売却」は、

債権者の同意を得て売却する方法です。

「任意売却」は,

通常の売却方法で売却しますので、債務の圧縮になります。

しかも、残債務について債権者と支払方法を話し合うことができます。

「任意売却」と「競売」の比較

「競売」は

| ・不動産が低く処分される。(多く残債が残る) ・残った債務は一括で請求されます。 |

「任意売却」は

| ・不動産は通常売却される。(できるだけ債務が減らせる) ・残った債務は分割返済が可能です。 |

利息の面をお話しします。

住宅ローンを借りられる際、利息を決められていると思いますが、住宅ローンを滞納してしまい、「期限の利益を喪失」した時点で、最初に決められた利息は、損害金の利息に変わります。

「競売」でも「任意売却」でも損害金の利息に変わりますので、その点では変わりませんが、「競売」の場合、「競売」の残債務に対してずっと損害金が付加されていきます。

「任意売却」の場合、「任意売却」後の残債務について、話し合いができますので、損害金の免除のお願いができます。

簡単な例で比較します。

例えば、住宅ローンの残りが、2,000万円とします。

「競売」で1,500万円で落札 ・残債は500万円 ・損害金が14%(年間70万円)が継続付加 |

「任意売却」で1,800万円で売却 ・残債は200万円 ・損害金免除、200万円の元金返済で終了 |

但し、あくまでも債権者との話し合い次第です。

分割の返済の前に、生活の収支の報告をし、月々の返済額を決めます。

その月々の返済を元金に充当してもらい、元金が無くなった時点で損害金を免除してもらう。

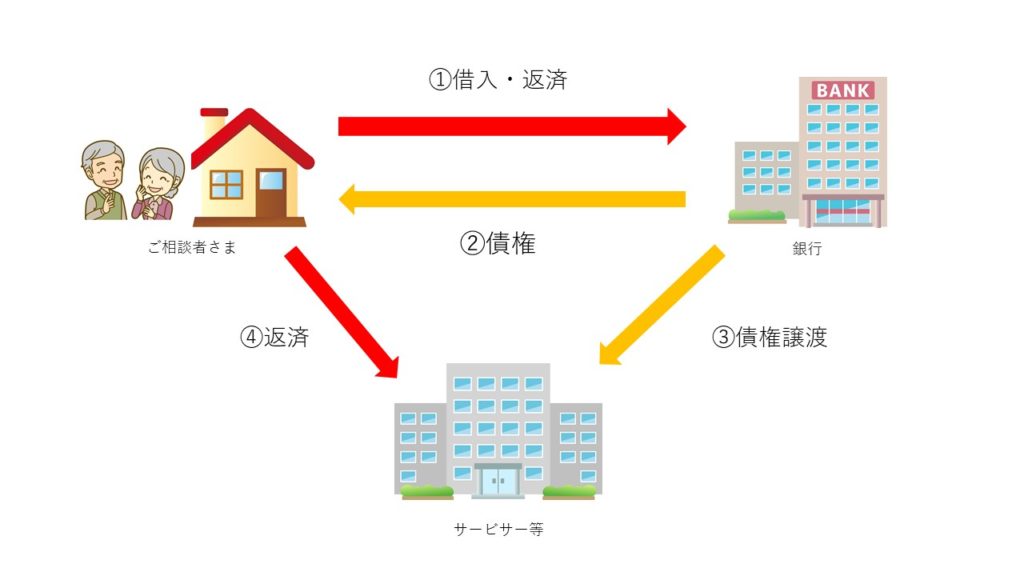

債権譲渡について

「競売」「任意売却」後に残った債務ですが、その債権を現債権者がサービサーと呼ばれる債権回収会社に譲渡することができます。

債権が売られる場合、通常はバルク売(複数の債権をまとめて一括売)をします。その場合、実際の債権額より安く売却されます。

| <例> 現債権者 500万円の債権 × 100人分 =5億円 ↓バルク売却 1億円 |

といった場合に、新債権者は1債権当たり100万円で購入している計算になります。

そういった際、新債権者との改めて話し合いにより、500万円の債務を150万円で完済した。

などの可能性もございます。

任意売却後の残債務 まとめ

| ・残債務は払っていかないといけません。 ・「競売」と違い分割返済が可能 ・残元金のみで損害金免除の可能性がある ・残元金よりも割安で完済できる可能性がある。 ・自己破産して債務を免責する |

余談ですが、どうしても払うことができずそのままにしていたら

時効になり、債務が無くなった話も聞いたことがあります。

私どもの想いは「相談者様に寄り添った任意売却」です。

ご状況、ご希望を伺ったうえで、最善の解決方法をご提案いたします。

他の任意売却業者に依頼されている方のセカンドオピニオンでも構いません。

何なりとご質問、ご相談ください。