住宅ローンが払えない時の

解決方法をご提案!

任意売却の無料相談はテスコーポレーションへ

テスコーポレーションでは任意売却に精通したベテラン相談員が1人1人のご希望に寄り添い、最善の解決方法を提案しています。相談も手続き自己資金も安心の無料です。任意売却の相談や住宅ローンが払えない場合のお悩みなど、お気軽にお問合せ下さい。

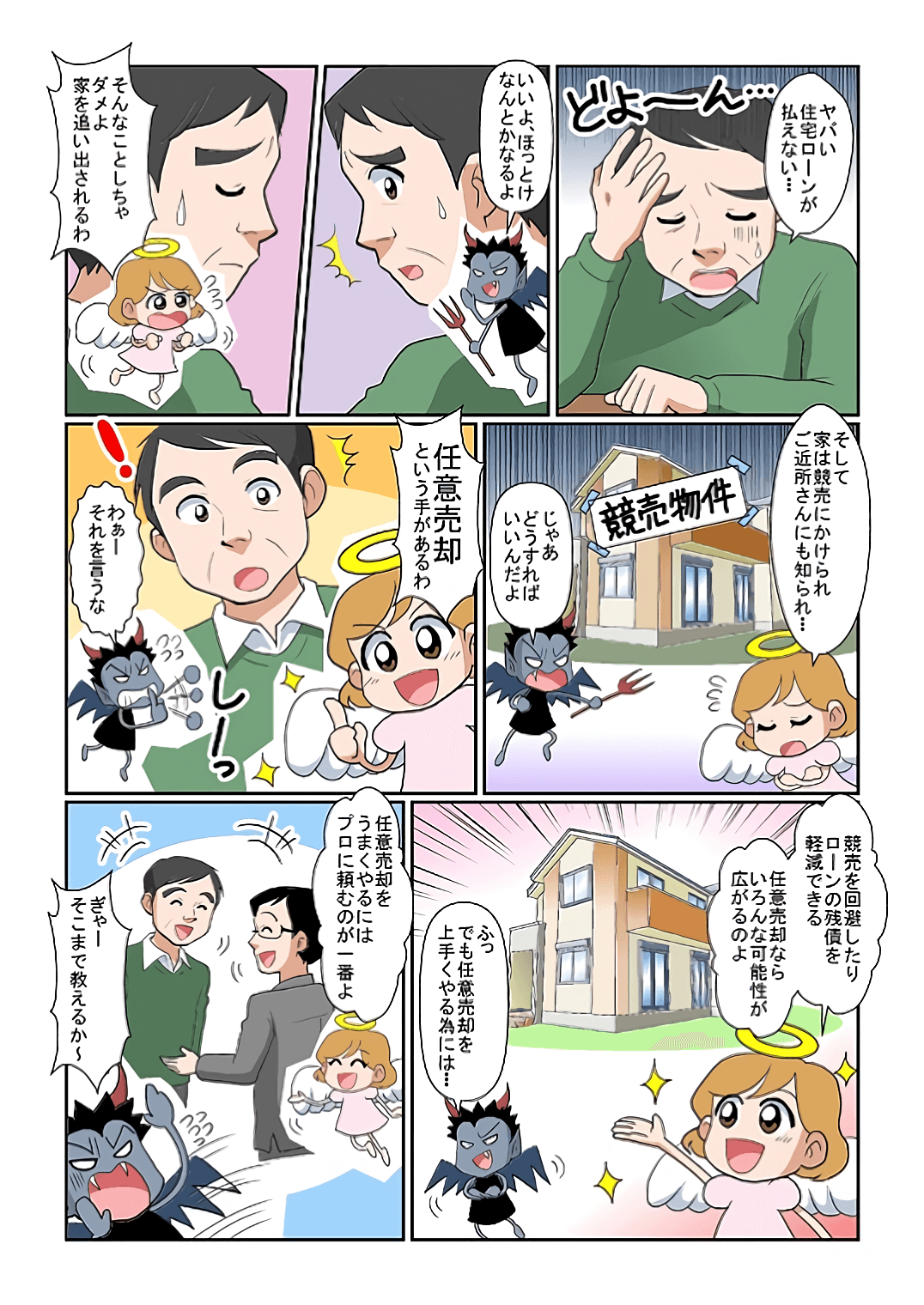

ヤバい!住宅ローンが払えない!

「住宅ローンが払えない!」「住宅ローン滞納・延滞・遅延」「不動産差押、競売」 でお悩みの方、この度は、当ホームページをご覧いただき有難うございます。

不動産を購入された時、住宅ローンを〇〇年間の月々〇万円(返済期間と返済金利)の返済と金融会社と住宅ローンを契約されたことと思います。

皆さま購入時は、無理のないお支払方法を選ばれたことでしょう。

しかし、家族環境の変化、収入面の変化、体の不調等、様々な理由で月々の 「住宅ローンが払えない!」 となる場合があります。

住宅ローンが払えなくなってしまう原因

- 勤務先の業績悪化、または転職などにより収入が減ってしまう。

- 病気やけがで働けなくなる。

- 離婚が原因で世帯収入が減ってしまう。

- 親の介護で仕事ができなくなる。

- 無理な住宅ローンを組んでいる。

- リフォームローン、太陽光発電ローンを追加で借りている。

- パートナーの散財、浪費癖、ギャンブル癖

- 子供たちの学費にお金がかかっている。

- 最近特に多いのが投資用マンションを騙されて買ってしまう。

金融機関によって誤差はありますが、一般的な流れをご説明します。

住宅ローンが払えないとどうなるのか?

①住宅ローンを滞納すると金融機関からメール、電話が入ります。

返済日に支払いができなかった場合、金融機関からすぐに引き落としがされてない旨の電話連絡

や、再引き落とし日のメールなどが届きます。

口座の残高不足や、入金忘れなどであれば、再引き落とし日までに自分の口座に入金すれば問題ございません。

②住宅ローンを1ヵ月~2ヵ月滞納すると督促状が届きます。

住宅ローンが払えずに1ヵ月~2ヵ月滞納してしまった場合、金融機関から督促状が届きます。

法的手段や抵当権の実行などの文章になっていますが、滞納金額を期日までに支払うことができれば、引続き住宅ローンを返済することができます。

③住宅ローンを3ヵ月滞納すると金融事故として信用情報機関に記載されます。

住宅ローンを3ヵ月滞納すると個人信用情報機関に記載されてしまいます。

滞納金額全額を支払えば通常の住宅ローンに戻りますが、情報機関の記載は消えません。

④住宅ローンを3ヶ月~6ヶ月滞納すると期限の利益の喪失になります。

住宅ローンを

3ヶ月~6ヶ月滞納

すると、督促状や催告書が引続き届きます。

督促状が届いても、住宅ローンが払えないままですと、

「期限の利益喪失予告通知」

が届きます。

この通知が届いた時点で、滞納金を全て支払うことができれば、まだ住宅ローンは通常の返済方法を続けることができます。

この通知が届いても、住宅ローンの滞納を解消できなければ、金融機関から

「期限の利益の喪失」という通知が届きます。「期限の利益を喪失」

してしまいますと、

住宅ローンの残債務を一括で返済

しなくてはいけなくなります。

⑤「期限の利益の喪失」後1ヵ月位で代位弁済が行われます。

期限の利益を喪失し、さらに住宅ローンの残債務を一括で支払えなかった場合は、保証会社が代わりに残債務を金融機関に一括で支払ってくれます。

住宅ローンを組まれる際、保証会社と契約をすることが一般的です。

金融機関は保証会社に住宅ローンの残債務の返済を求め、保証会社はこれに応じて支払います。

このように、保証会社が債務者の代わりに金融機関へ住宅ローンの残債務を納めることを

「代位弁済」

といいます。

「代位弁済」

が行われますと、今度は、金融機関に代わって、保証会社が債務者に債務の返済を求める返還請求をしてきます。

⑥ 代位弁済後、1ヵ月~2ヵ月ほどで競売になります。

保証会社に住宅ローンの残債務を返済できない場合、「不動産競売」にかけられ強制的に売却されます。

裁判所から「担保不動産競売開始決定通知」が届き、競売手続きが始まります。

「不動産競売」

は、市場価格よりも低い価格で売却されることが多く、競売後でも多額の残債務が残ります。

引越し費用や、移転先の住居費などは一切手元に残りません。

そのまま居続ければ、不法占拠者になり、強制退去を命じられてしまいます。

競売になると不利な条件でマイホームを手放さなくてはいけなります。

住宅ローンが払えないときの手段

生活収支の見直しをする。

もう一度節約できるとこは節約して住宅ローンに充てられないか出費を見直すことも大切です。

車の維持費や携帯電話、水道光熱費、食費等、家計簿をつけるなどして、もう一度見直してください。

住宅ローンの借り換えをする。

別の金融機関で今より金利の安い住宅ローンを借り換えます。但し、審査があり、収入、勤務年数、職種、家族構成、年齢など、借換できない場合があります。

金融機関に相談する。

金融機関に相談することで負担を軽減できることがあります。リ・スケジュール(リスケ)と言います。

半年間、又は1年間、元金の支払いが免除され、利息のみの支払いになります。但し、リスケ終了後は、リスケ前の返済額より多くの返済を強いられます。収入の見込みがあってもリスケ後の返済計画が確立していないと受け付けてもらえません。

債務整理する。

通常は法律家(弁護士等)に相談するのが一般的ですが、個人でも裁判所に申立てができます。

債務整理とは「借金問題を弁護士や司法書士に依頼することによって、借金問題の解決・将来利息の減額などを実現するための法的手段」を指します。

債務整理とは

債務整理手続きには、「任意整理」「特定調停」「個人再生」「自己破産」の4種類があります。

債務整理の4種類には、それぞれに特徴やメリット、デメリットがあります。

債務整理手続きをする場合には、自分の状況に合った適切な手続きを選択する必要があります。

状況に応じた適切な手続きをとらないと、借金問題を効果的に解決することが出来ません。

他に債務がある場合や、任意整理、特定調停、個人再生でもその後の生活に支障をきたす場合は思い切って「自己破産」するのも方法のひとつです。

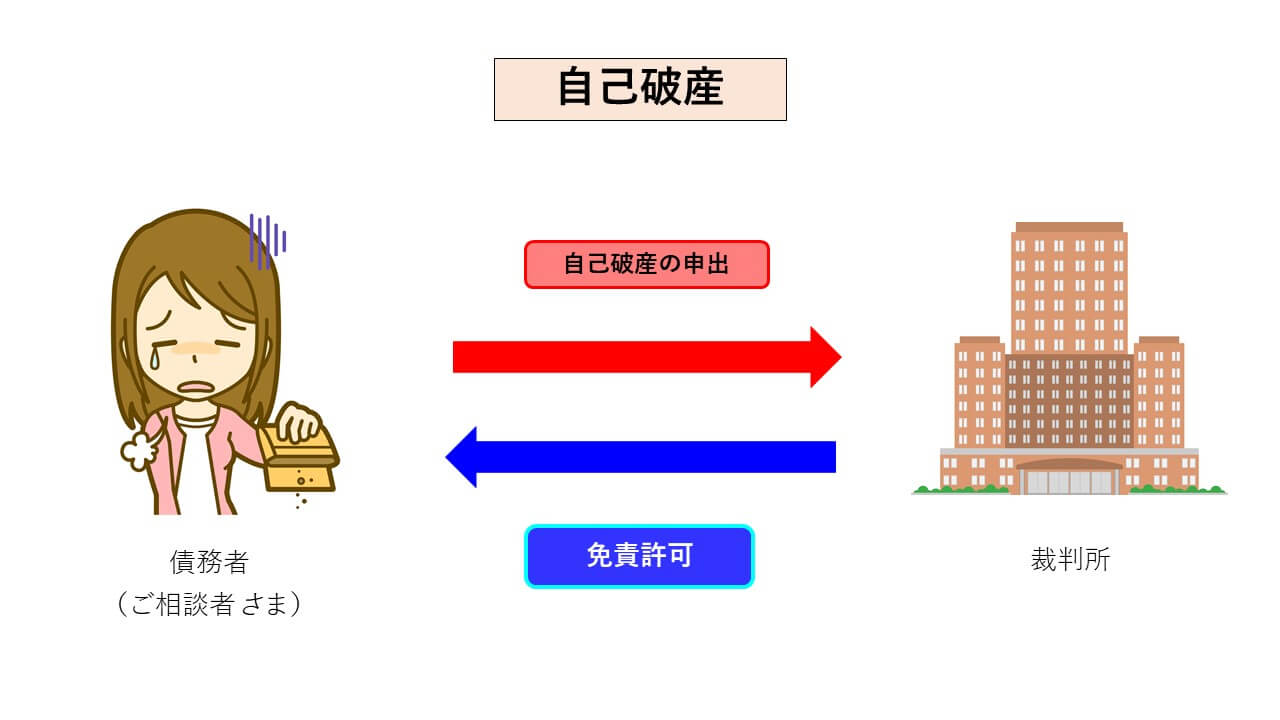

「自己破産」とは

債務者が多額の借金などにより経済的に破綻してしまい努力しても支払不能と裁判所が認め、免責不許可事由がない場合に必要最低限の生活費、財産以外は全て換価し、各債権者(銀行やクレジット会社)に、その債権額に応じて配分返済する変わりに、残りの借金の支払義務を免除するという国が設けた救済制度で裁判上の手続きです。

自己破産をした人の債務者の経済的更生を支援し、人生の再スタートを切るための国の法律です。

債務者自らが裁判所に申立てる破産ですので自己破産と呼んでいます。

自己破産は、地方裁判所に申立てますが、破産手続開始決定を経て、免責許可の決定が確定してはじめて、債務の支払い義務が免除されます。

但し、税金・国民保険・公共料金・損害賠償金などの債務は除かれます。

「自己破産」は、デメリットもありますが、再スタートを切る上での生活の支障はありません。

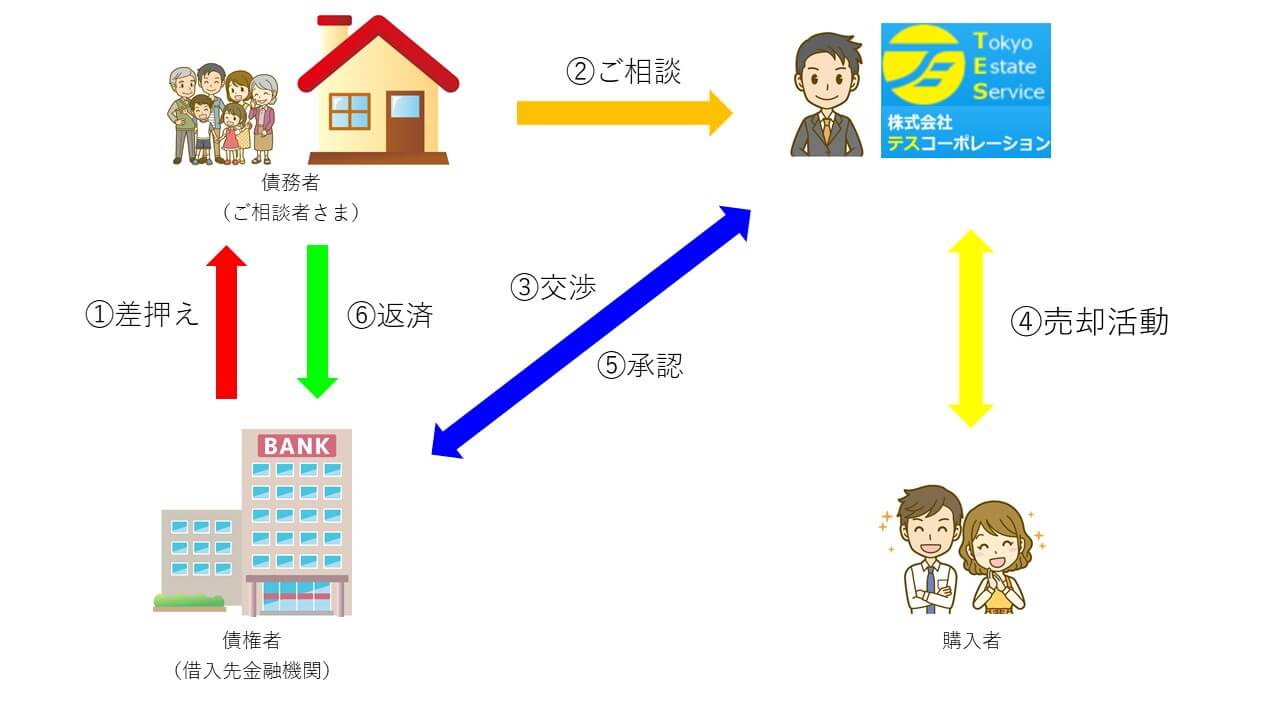

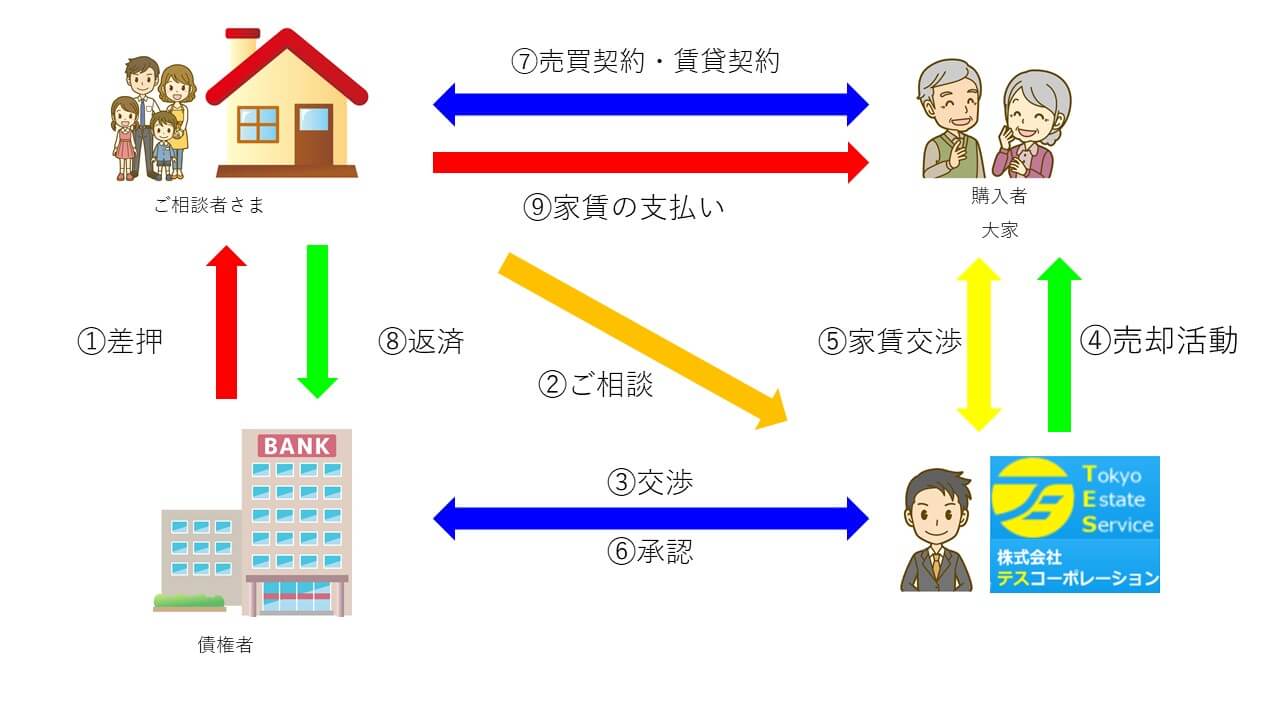

任意売却する。

「競売」

になってしまっては、デメリットが多く最悪の結果になってしまう場合がございます。

「任意売却」をすることで、その後の生活の負担を減らすことができます。

「任意売却」とは、債権者の同意を得て、市場価格での売却販売をする手法です。

「任意売却」は

「競売」

よりも高値で売却でき、残債務を減らすことができます。

さらに、

「競売」

のように周辺の人や知人に知られる可能性がございません。

「任意売却」では、金融機関と買主と明け渡しの時期などを調整できますので、お引越しにある程度の融通が利きます。

また、金融機関に交渉し、引越し費用などを受け取れる場合がございます。

住宅ローンが払えなくなっている人の割合

リスク管理債権とは、返済が滞った貸出金を指しますが、住宅金融支援機構の平成29年度における開示によれば、貸出金の元金残高が23兆3,259億円なのに対し、破綻してしまった破綻先債権は、681億円、延滞してしまった延滞債権は、2,518億円、3ヵ月以上延滞してしまった延滞債権は、750億円で、以上の小計が、3,949億円になり、貸出金に対し、1.69%の破綻延滞債権になります。

その他、リスケジュールなどの貸出条件緩和債権は、5,248億円となっており、両方合わせたリスク管理債権は、9,198億円で、住宅ローンを払えなくなってしまった割合は、3.94%となっています。

住宅ローンを借りている方のうち、100人に4人は住宅ローンが払えなくなっているということになります。

貸出条件緩和債権の中には、リスケが終了し、通常債権に復帰するものもあると思われますが誰しも、病気や事故で突然働けなくなったり、会社の業績不振で、収入減や、リストラの憂き目にあうかわかりません。

繰り返しになりますが、様々な理由で月々の

「住宅ローンが払えない!」

となった場合、金融機関は残っている不動産(戸建、マンション)住宅ローンの全額を一括で返済することを要求してきます。

残債務を一括で返済できない場合、金融機関は担保となっている自宅を強制的に売却するよう裁判所に申し出をします。

これがいわゆる

「競売」

です。

競売になった場合、強制退去、残債務が多く残ってしまった等、多くのデメリットがあるといわれます。

その多くのデメリットを、解消、または軽減するのが「任意売却」という売却方法です。

「任意売却」とは、住宅ローン等の借入金が返済できなくなった場合、売却後も住宅ローンが残ってしまう不動産(戸建、マンション)を金融機関の合意を得て売却する方法です。

「任意売却」は

「競売」

よりも残債務の圧縮になり、自己費用も必要ありません。

お引越しの費用を出していただけるケースもあります。

また、売却方法によっては自宅に住み続けることもできます。

「住宅ローンが払えない!」 となった時、「任意売却」は 「競売」 よりも有利な条件の販売方法 と言われています。

私どもテスコーポレーションは創業以来、 住宅ローンが払えない! 場合の「任意売却」について 多様なご相談を数多くお受けしております。

「教育資金に使ってしまって…」

「病気になってしまって…」

「リストラで転職して、次の職が見つからず…」

「親の介護で仕事ができなくなってしまって…」

「会社の業績が悪化し…」

「定年までに完済予定だったが…」

「離婚するのに、住宅ローンが残ってしまって…」

「夫(妻)が散財して借金苦で…」

「退職金が出なくて…」

「年金だけでは生活できなくなり…」

「子供にローンを引継げないだろうか…」

「ローンは払えないがこのまま住み続けたい…」

「任意売却」は通常の不動産売却とは異なり、細かい知識と多くの経験が必要です。

ご相談は豊富な実績ある相談員が無料にてご対応させて頂きます。

ご相談いただきましたら、「任意売却」に限らず、返済条件の変更が可能なのか、「任意売却」をするべきなのか、ご相談者さまのご状況、ご希望をお伺いしたうえで、 住宅ローンが払えない! 場合の、最善の解決方法をご提案いたします。

「任意売却」にならざるを得ない場合でも任意売却の流れや注意点について丁寧にご説明させて頂き、ご希望に添えるよう債権者交渉、任意売却後の安定生活まで尽力いたします。

私どもテスコーポレーションの想いは「ご相談者様に寄り添った任意売却」です。

「住宅ローンが払えない!」

と将来への不安等ご苦労されていると思います。

「督促状が届いた」

等の内容確認や、その他簡単なご質問でも結構です。

引越し先もなく今後の見通しも立たなくなる前に、ひとりで悩まず、是非、ご相談ください。

住宅ローンが払えない!最善の解決方法をご提案

私どもテスコーポレーションの想いは「ご相談者様に寄り添った任意売却」です。

住宅ローンが払えない! 場合の「任意売却」におきましては、お客さまによってご状況、ご希望は様々です。

お問い合わせいただきましたら、詳しくご状況を伺いまして、任意売却について丁寧にご説明させて頂きます。

その上でご希望に添えるよう解決策をご提案し、債権者交渉、任意売却後の安定生活まで尽力いたします。

ご相談内容によっては、弊社提携の弁護士とタイアップしてお話をすすめてまいります。

経験豊富な専門相談員紹介

私どもテスコーポレーションは創業以来、

住宅ローンが払えない!

場合の多様なご相談を数多くお受けしております

住宅ローンが払えない!

ご相談の専門家です。

「任意売却」に至っては通常の不動産売却とは異なり、細かい知識と多くの経験が必要です。

ご相談は豊富な実績ある専門相談員がご対応させて頂きます。

親身にお話を伺い、ベストなプランをご提案いたします。

充実したネットワーク

ご相談内容によりましては弊社提携の弁護士とタイアップして進めます。その他、税理士、司法書士も提携しております。

新しいお住まい探しのご紹介、家賃保証会社、引越し業者などの斡旋も賜れます。

費用負担なし

住宅ローンが払えない!

場合の相談料、コンサルティング料、着手金などは一切頂きません。

「任意売却」に至ってもご相談者様に費用を負担して頂くことは基本ございませんのでご安心ください。

「任意売却」にかかる諸経費はすべて売却代金の中から控除されます。

しかもご相談は何度いただいても費用は無料です。また、ご自宅などへのご訪問でかかった交通費などを請求することもございませんのでご安心ください。

お電話でのご相談ももちろん何度でも無料です。

住宅ローンが払えない!自己破産について

自己破産の申し立てによって債務が免責されれば借入が無くなります。

金銭的にも精神的にも余裕が生まれますので、新しい生活を踏む出すことができます。

自己破産を申し立てると勤務先に知られてしまう等誤解されていますが、生活の変化はまったくありません。

不動産をお持ちの方は、そのまま破産申し立てをしては管財事件になる可能性が大きいので、「任意売却」で不動産を処分してから破産を申し立てしたほうがメリットを多く受けられるということになります。

任意売却後の破産のメリット

- 破産費用が少なくすむ可能性

- 引越し代など、当面の資金が手に入る可能性

- 自己破産手続きが終了するまでの時間が短くなります

- 引越しの時期を相談することができる

破産申し立てには「法テラス」制度もございます。

「法テラス」とは、経済的に余裕のない人が法律トラブルにあった場合に、無料の法律相談を受けつけ、必要に応じて弁護士・司法書士費用などを立て替える「民事法律扶助業務」を行っている制度です。※収入制限の審査がございます。

住宅ローンが払えない!けど今後も住み続けたい!

住宅ローンが払えない! 場合でも、任意売却後に住み続けることができます!

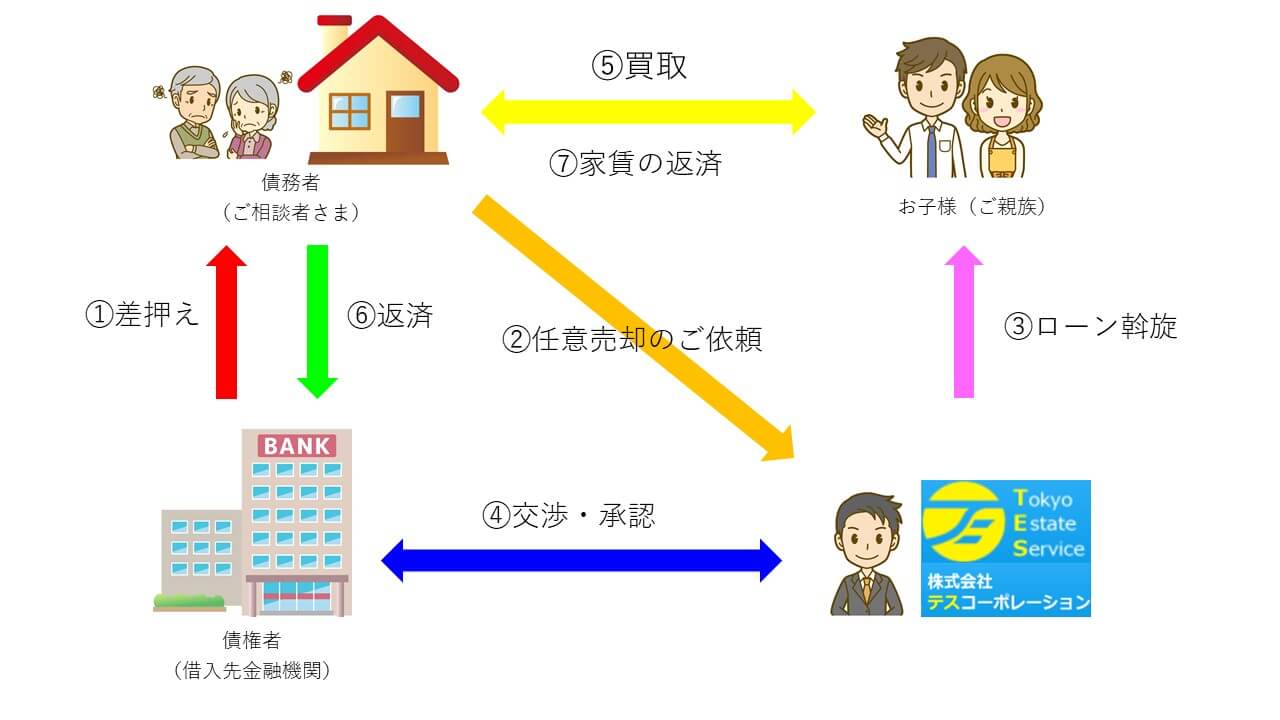

親子間売買(親族間売買)

親子間売買(親族間売買)とは、その名の通り、親子間(親族間)で不動産を売買することです。

親子間売買(親族間売買)は、注意する点が多くあります。

豊富な実績が必要になってきます。

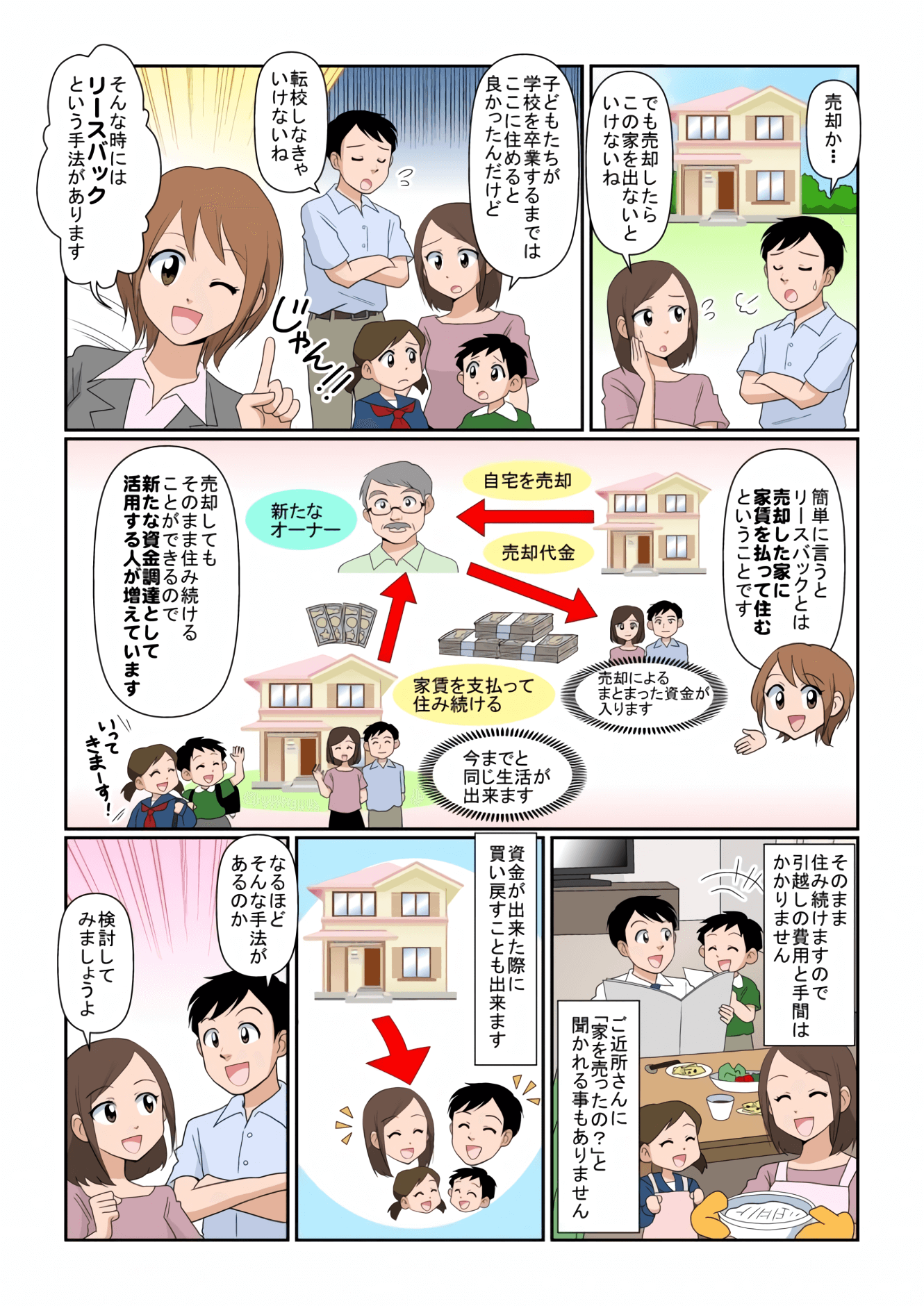

リースバック

リースバックとは不動産を売却した相手と賃貸借契約を結び、任意売却後も家に住み続けること ができる契約です。

「住宅ローンが払えない!」 という方でも 「破産」 を前提にしている方でも一定のご収入があれば「リースバック」は可能です。

「住宅ローンが払えない!」「破産」

、それでも「ご自宅に住み続ける」ことが可能です。

自社買取(リースバック)できない場合でも、不動産投資家、不動産会社等、顧客システムに登録いただいております。

家賃、エリア、賃貸借条件等、不動産投資家によって様々です。

ご相談者様の条件に一番合う不動産投資家をマッチングします。

※リースバック任意売却 図解説明

離婚して住宅ローンが払えない!

住宅ローンは、金融機関とローン名義人との間の契約ですので、離婚が決まったからといって、

夫婦間でその名義を変更することはできません。

連帯保証人も簡単に外れることはできません。

離婚して住宅ローンが払えない!場合の解決方法を4パターンご紹介します。

解決方法

①不動産を売却、住宅ローンを返済し、残りを財産分与する方法

②不動産名義も住宅ローン名義もご主人のままで、奥様が家をでる方法

③不動産名義と住宅ローン名義を奥様名義にして、奥様が住み続ける方法

④不動産名義と住宅ローン名義もご主人のままで奥様が住み続ける方法

住宅ローンが払えない!任意売却解決事例ご紹介

住宅ローンが払えない!場合の任意売却解決事例をご紹介します。

離婚の任意売却解決事例

元妻が住むローンとの二重払いが…

離婚して自暴自棄になり、住宅ローンを滞納…

離婚し、家は空き家に、共有名義だったため…

離婚後、住宅ローンが残ってしまい…

離婚し、元夫が住宅ローンを払う約束だったのに…

共有持分で買った家を、妻が出て行ってしまって…

十数年前に分かれた主人の連帯保証人で…

公正証書も作成したのに元妻が出ていかない…

離婚したのに、転居費用がなくて…

離婚してギリギリの生活、住宅ローンが払えない…

親子間売買・親族間売買の任意売却解決事例

不況のあおり…なんとかこのまま住み続けたいが…

年金だけでは支払えず…

会社が倒産…自宅だけは手放したくないが…

退職金が半減…住宅ローンがはらえず…

息子ならローンの返済ができるが…

妻の医療費の負担が…

子供の学校区なので…

リスケジュール中ですが…

主人に内緒で、姉に買ってもらうことは可能?…

滞納してしまいました…娘に…

失業・転職の任意売却解決事例

転職後に収入が下がり…

経営している会社が取引先の倒産のあおりを受けて…

リストラにより転職…

定年までに完済予定だったが…

不景気で会社の経営が立ち行かなくなって…

知人に会社のお金を持ち逃げされて…

所得をごまかして住宅ローンを組んだのですが…

経営者が変わって、収入が激減…

固定資産税の滞納…住宅ローンも…

収入激減の主人に売却を説得して…

多重債務が原因の任意売却解決事例

ちょっとの借り入れがいつのまにか…

独身の時に購入した投資用マンションが…

順調だった投資用マンションが…

投資用アパートを悪質業者から買ってしまった…

知らない間に妻が多重債務者に…

年々売り上げが落ち込み…

妻に任せっきりで気付いたら…

弁護士の紹介で…

妻に内緒で借り入れを…

父が他界し、自分も精神疾患に…

病気・事故の任意売却解決事例

病気で仕事ができなくなり…

治療費を優先、ローンを後回しにしていたら…

胃がんを患い休職しています…

うつ病が悪化し…

交通事故を起こして…

足を悪くして退職…

腎臓を悪くして退職… そして、離婚…

難病にかかって、多重債務に…

ガンで療養中で無職…

体調を崩し退職… 住宅ローンの滞納4回…

リースバックの任意売却解決事例

年金だけでは・・愛着がある家に…

急遽、事業資金が必要で…

家族同然の猫・・・引越し先が見つからなくて…

子供は引越ししたくない、でも、私のパート代では…

倒産して、破産も考えたが…

子供3人の教育ローンが嵩んで…

体を壊してしまって、手術代にまとまった資金で…

銀行やノンバンクで断られ、事業資金が必要で…

リバースモーゲージも不動産担保を断られて…

競売で落札されて、

どうしてもこのまま住み続けたい…

住宅ローンが払えない!ご相談者様の声

創業以来、 住宅ローンが払えない! 場合に「任意売却」にて解決されたご相談者様のお声(体験談)をご紹介いたします。

神奈川県 酒井様(仮名)56歳

今回は任意売却をして頂きありがとうございました。

なかば売れないのではと諦めかけていましたが、売れてホッとしました。

振り返れば、妻が若年性認知症を発症して大変な日々を過ごしていました。

本当に有難うございました。改めて感謝申し上げます。

皆様も、お体に気を付けてお仕事に励んでください。

埼玉県 牧野様(仮名)32歳

この度は任意売却のご相談から売却に至るまでご尽力いただきました牧野の家内です。

生活が落ち着きましたので、改めて筆を執らせていただきました。今回は本当にありがとうございました。

皆様のご活躍をお祈りしております。頑張ってください。

神奈川県 酒井様(仮名)56歳

今回は任意売却をして頂きありがとうございました。

なかば売れないのではと諦めかけていましたが、売れてホッとしました。

振り返れば、妻が若年性認知症を発症して大変な日々を過ごしていました。この文章を読まれる方がいたら、大げさに書いているように思われるかもしれませんが、「捨てる神あらば拾う神あり」と信じることができました。

色々な悪条件をクリアして頂き、本当にありがとうございました。

新しい人生を穏やかな心にて歩ませて頂きます。

住宅ローン払えないQ&A

Q:住宅ローンが払えないとどうなるのでしょうか?

A :最終的には競売になってしまいます。金融機関により滞納の期限は違ってきますが、最長6ヶ月で一括請求が来ます。一括で払えない場合、競売の申立てを裁判所に起こされ着々と競売の手続きが進行し、ご自宅を出ていかざるを得合ない状況になります。

Q:住宅ローンが払えなくてもなくてもずっと住み続ける方法はございますか?

A :リースバックや親子間(親族間)で売却をして住み続ける方法がございます。

Q:住宅ローンが払えないことを近所に知られますか?

A :何れは悟られる可能性が大きいです。何故ならば、競売になった時に、競売業者や落札希望者が物件調査や聞き込み調査をします。

Q:住宅ローンの滞納を家族に知られたくないのですが、方法はございますか?

A :頭書のご相談は内密にお受けすることができますが、どのような解決方法にしろ、何れはご協力が必要になってきます。

Q:住宅ローンが払えず、銀行から督促状が来ました。どの様に対処すればよいですか?

A :銀行には真摯に対応して下さい。そして、任意売却業者、弁護士等に早く相談されることをお勧めします。早ければ早いほど良い解決策に対応可能です。ほっといて競売になってしまっては最悪の状況になりかねません。

Q:住宅ローンが払えないことが会社に知られますか?

A :会社に知られることはまずありません。個人情報の観点から金融機関もご本人様だけに連絡を取ります。破産される場合だと、官報に載りますので、破産者が従事できない職などでは知られる可能性はございます。

Q:住宅ローンが払えないと破産しなければなりませんか?

A :破産は解決方法のいち手段です。債務整理の方法も様々ございますし、任意売却して、残ったローンを分割払いも出来ます。

住宅ローンが払えない!ご相談場所・対応エリア

住宅ローンが払えない!ご相談場所

お問い合わせいただき、ご面談の運びとなりましたら

ご都合の良い日時と場所をご指定下さい。

ご面談場所候補

ご相談者様ご自宅

面談させていただく上で一番良い場所です。ご自宅の状況も拝見できますし、ご相談者様にお出かけのお手間を取らせません。

担当者がご指定の時間に伺います。ご家族に内密なご相談でしたら、他所をご指定下さい。

ご相談者様最寄り駅のファミリーレストラン等

お出かけのお手間はあまり取らせませんが、予約等が出来ない為、待つ場合がございます。

主要駅会議室

各主要駅等において、貸し会議室と提携しております。

予約が出来静かな場所でご相談を承れます。

但し、予約状況でご指定の日時にお取りできない場合がございます。

豊島区池袋の弊社事務所

もちろん弊社事務所にご来社いただいても一向に構いません。

住宅ローンが払えない!ご相談対応エリア

東京都ご相談対応エリア

東京23区

港区・新宿区・品川区・目黒区・大田区・世田谷区・渋谷区・中野区・杉並区・練馬区・台東区・墨田区・江東区・荒川区・足立区・葛飾区・江戸川区・千代田区・中央区・文京区・豊島区・北区・板橋区

多摩地域

北多摩地域(17市)

立川市・武蔵野市・三鷹市・府中市・昭島市・調布市・小金井市・小平市・東村山市・国分寺市・国立市・狛江市・東大和市・清瀬市・東久留米市・武蔵村山市・西東京市

南多摩地域(5市)

八王子市・町田市・日野市・多摩市・稲城市

西多摩地域(4市)

青梅市・福生市・羽村市・あきる野市

西多摩郡(3町1村)

西多摩郡(3町1村)

※東京都島嶼部(とうきょうととうしょぶ)は、任意売却エリア対象外です。

神奈川県相談対応エリア

横浜地域

横浜市(18区)

鶴見区・神奈川区・西区・中区・南区・港南区・保土ケ谷区・旭区・磯子区・金沢区・港北区・緑区・青葉区・都筑区・戸塚区・栄区・泉区・瀬谷区

川崎地域

川崎市 (7区)

川崎区・幸区・中原区・高津区・宮前区・多摩区・麻生区

横須賀三浦地域

横須賀市・鎌倉市・逗子市・三浦市・三浦郡・葉山町

県央地域

相模原市(3区)

緑区・中央区・南区

厚木市・大和市・海老名市・座間市・綾瀬市・愛甲郡・愛川町・清川村

湘南地域

藤沢市・平塚市・茅ヶ崎市・秦野市・伊勢原市・高座郡 ・寒川町・中郡・大磯町・二宮町

県西地域

小田原市・南足柄市・足柄下郡・箱根町・湯河原町・真鶴町・足柄上郡・中井町・大井町・松田町・山北町・開成町

千葉県ご相談対応エリア

中央地域

千葉市・中央区・花見川区・稲毛区・若葉区・美浜区・緑区

市原市・佐倉市・習志野市・八千代市・四街道市・八街市・東金市・大網白里市

西地域

市川市・船橋市・浦安市・鎌ケ谷市・松戸市・柏市・我孫子市・流山市・野田市・成田市・白井市・印西市・印旛郡 ・酒々井町・栄町

東地域

富里市・香取市・旭市・銚子市・匝瑳市・香取郡 ・神崎町・多古町・東庄町

南地域

茂原市・勝浦市・山武市・いすみ市・館山市・木更津市・鴨川市・君津市・富津市・袖ケ浦市・南房総市・山武郡・九十九里町・芝山町・横芝光町・長生郡・長生村・一宮町・睦沢町・白子町・長柄町・長南町・夷隅郡 ・大多喜町・御宿町・安房郡・鋸南町

埼玉県ご相談対応エリア

さいたま地域

さいたま市西・北区・大宮区・見沼区・中央区・桜区・浦和区・南区・緑区・岩槻区

南部地域

川口市・蕨市・戸田市

県央地域

上尾市・桶川市・北本市・鴻巣市・伊奈町

南西部地域

朝霞市・新座市・志木市・和光市・富士見市・ふじみ野市・三芳町

東部地域

春日部市・草加市・越谷市・八潮市・三郷市・吉川市・松伏町

西部地域

所沢市・飯能市・狭山市・入間市・日高市

川越比企地域

川越市・坂戸市・鶴ヶ島市・毛呂山町・越生町

川越比企地域(東松山事務所管内)

東松山市・滑川町・嵐山町・小川町・川島町・吉見町・鳩山町・ときがわ町・東秩父村

北部地域

熊谷市・深谷市・寄居町・本庄市・美里町・神川町・上里町

利根地域

行田市・加須市・羽生市・久喜市・蓮田市・幸手市・白岡市・宮代町・杉戸町

秩父地域

秩父市・横瀬町・皆野町・長瀞町・小鹿野町

お問合わせフォーム

ご相談者様に寄り添った最善の解決方法をご提案致します。

まずはお気軽にご相談ください!